壹

“免费,有什么用。头痛给你止痛片,牙痛给你止痛片,肚子痛还是给你止痛片。总是在敷衍,从不认真给你看病。”抱怨的人叫迪让,今年30岁,是新德里的一名铁路工人,每个月收入为2万卢比,这样的收入对于上有老下有小的家庭来说显得捉襟见肘。即便如此,如果家人生了病,迪让宁愿多花钱也要去私立医院诊治,他对印度的公立医院极不信任。

印度早在新中国成立那一年,就通过宪法形式,明确规定了所有国民都享受免费医疗,但这个免费医疗并非欧美国家那种由强力的财政兜底,看病可以完全不用花钱。

印度的医疗体系和大多数国家一样,分为公立和私立两种形式。

公立医院由政府买单,面向印度看不起病的穷人,但印度政府一边要发展经济,另一边还要买武器搞国防,显然没有那么多预算投入到公立医院。

这就导致公立医院不仅数量少,设备还很陈旧,更严峻的是较低的医师薪酬,对医学生没有太大吸引力,公立医院的医疗水平始终在低档徘徊。

没钱,生病又避免不了,哪怕公立医院再不堪,也让无数印度穷人趋之若鹜。穷人为了看场病,往往是排队半个月,甚至几个月,排到自己还只能看个小病,因为小病才免费,像那些复杂点的手术,药费和材料费还得自己付。

印度的中高阶层随时可以去私立医院治病,享受着优良的医疗服务,穷人却只能默默祈祷不要生场大病。

而反观国内从三甲医院到乡镇医院全由政府主导,不管你钱多钱少都可以享受到优质医疗。即使是北上广顶尖医院,也基本实现提前一周就能预约到专家号。

此外中国有完备的医保体系,覆盖13亿以上人口。农村有新农合,城镇有职工医保,但凡老百姓生一场病,只要符合标准就可以在指定医院按照比例进行报销。

一个国家的医疗水平和经济发展程度是挂钩的。虽然中国GDP位居全球第二,但发展中国家的帽子还没有摘掉,巨额的非市场化医保资金对财政预算来说仍是不小的负担。

在公立医院里,每天都在上演治不好病或者付不起钱的场景,一病返贫现象和贫富差距仍然存在着。

根据最新《中国肿瘤登记年报》中显示,我国平均每天约有1万人被确诊癌症,相当于每7分钟就有一个人得了癌症。其中不少人临终前用于治疗的花费金额超过50万元,甚至超过一生的医疗费用。

以人均医保筹资标准每年最低520元为例,一个抗癌药进入医保后,一个病人每月有一万多元的用药量,一年下来十几万元,相当于两百多个城乡居民的资金。

而中国有14亿人口,按照这个比例成倍放大之后,可以想象医保资金的压力有多大。

2019年8月20日,国家医保局公布了明年正式实施的新版《药品目录》的通知,截止到11月纳入医保的药物有2709种,包括医保局刚刚谈判成功的97个新增药品。

这些被纳入医保的药品,仅占比所有药品1.59%。而那些疗效好的、起着治疗关键作用的昂贵药品近80%都是进口的,现有医保资金是无力承担的。

2018年2月,《流感下的北京中年》,一场流感,耗尽一个中产家庭所有积蓄的故事。

2018年9月,武汉刘先生,住院61天,花费104万。

2019年1月,一位母亲ICU住了72天,卖了两套房子,花费130多万。

可以看出,他们都是有一定经济实力的中产阶级。可就是这样的精英人士,在面对重病的打击,也已经是摇摇欲倒。

试想,如果是经济条件不如他们的绝大数家庭,遇到这种大病时,又该怎么办?

如今医疗科学的发展,尤其是越来越多新型抗癌药的出现,大大提高了患者的生活质量,有效延长了患者寿命。

除了一些不治之症,我们面对疾病的最大风险可能就是有没有足够的钱的问题,可以说:有时候钱就是命。

这个问题其实也好解决,要么自己使劲挣钱;要么通过金融工具把风险转嫁出去,这个金融工具就是保险。

一直以来很少劝身边的人买保险,毕竟很多人心存侥幸。但2019年最后10多天时间,再一次很认真的劝大家,要考虑如何转移风险,做好托底的最基础保障。

说到保险,有些人嘴上可能会“呵呵”,心里甚至会“呵呵呵呵”,其实我们对于一些事物的“偏见”源于我们对其了解的不够全面。

实际上,保险用经济学的原理解释就是,我们通过缴纳保费让未来财务状况变得确定一些。

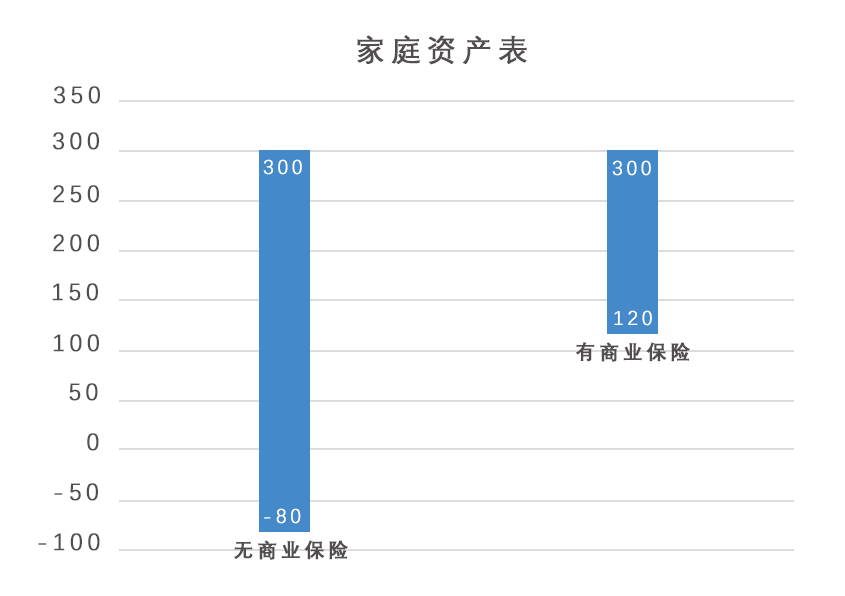

比如没有保险,你未来财富值可能是【-80万,300万】,负值可能是家庭变故、重大疾病遭受的财产损失;而有了保险,你未来的财富值可能是【120万,300万】。

所以,买了保险比不买保险,未来财富的波动更小,抵抗意外风险的能力更强,确定性更强。

下半年,我在医保基础上做了商保的补充,建议大家也拿出一小部分现金流把商保配置齐全。

很多人,真打算买保险的时候,却发现到处都是陷阱。如下的对话场景在中国家庭屡屡上演。

业务员:这款“万能险”啥都能保,生病能赔,理财账户还能帮你天天赚钱。

家人:那长远看岂不等于免费买了个保险?不是真的吧?

业务员:我们是世界五百强企业,这个您大可放心。

家人:嗯….那就来一份吧。

这样的保险正是打着保障和理财兼顾的幌子,利用人们都喜欢“两全其美”的心理误导消费者。

要知道保险公司都是有专业的精算师来计算风险和收益的,这种又能保障又能理财的保险,最终往往会两亏。

其实我们抵触的不是保险,而是不专业的业务员,在利益的驱使下,才给我们推荐一些治病基本没啥用的分红险、万能险。

一直以来,我都劝身边的人一定要尽早给自己配置好保险,也有不少朋友留言买保险,但实在没办法一一解答。

毕竟每个人家庭状况不同,需要的险种组合自然也不同,而且保险本身带有一定门槛,涉及金融、医学、法律三方面知识交叉,稍有差错,很有可能就掉进了消费陷阱。

在此第2次推荐水星保平台,他们不为任何一家保险公司做广告,只站在你的角度量身定制最适合的家庭保障方案,比传统机构节约30%-50%费用。

他们提供的保障方案定制,颠覆了我对传统保险的认知:买保险不是简单买产品,而是买配置。

如同生病要先找医生诊断治疗,才能对症下药解决问题。

他们可以根据每个人的财务情况、保障需求,个性化定制保障方案,真正做到“量体裁衣”。

此外考虑不少粉丝买了保险之后就丢在一旁,时间久了也忘了买的是啥,等到真正出事理赔时却慌了手脚。

我自己家里的保单买完就压箱底了,前几天收拾屋子发现已经发霉……

为了解决这一困惑,沟通后报名的粉丝再额外享有终身保单托管服务,会为你做一个家庭保单夹,并随时协助你进行理赔。

他们做的服务确实很到位,给我配置的几款产品都仔细看了条款,也联系了保险公司咨询对比,发现水星保的理财师还是非常中肯的,没有任何错误引导,也没有强迫购买。

第2次推荐了,年底福利,和水星保团队沟通争取后原本需要699元的保障规划服务,现在他们加量限时免费200个名额给到大家体验一次。

真心希望每个朋友都能去体验这服务,不管有没有买过保险都可以体验,尽早做一份完整的保障规划,是对家庭责任的及时兑现,一直悬着的心也会慢慢放下来。