1 利率选择的大背景

首先讲讲这个利率选择的大背景。

(来源:中国人民银行官网)

3月1日,备受瞩目的存量个人住房贷款定价基准转换为LPR工作正式拉开帷幕。根据央行的政策,所有符合转换条件的房贷客户(其实所有存量房贷客户都将面临这个问题),在8月31日前都有两种选择:

假设某个客户二十年期的房贷,转换前执行的是基准利率打九折的政策,也就是实际利率约为4.40%(4.9*0.9=4.41%)。

如果转换为固定利率,那么在接下来的十多年还贷期里,无论LPR利率怎么变,都是按照4.40%的利率来还月供。

如果选择转成LPR,首先会以目前4.40%的利率与转换基准,也就是4.8%做比较,目前的利率比4.8%低0.4%,也就是40个基点。转换后,这个客户原来“基准利率打九折”就变成了“LPR减40个基点”。

无论选择哪一种方式,2020年的月供不会受到影响。但如果选择转换LPR,从明年开始,月供要重新根据未来LPR报价以及每个客户具体的加点、减点的数值来确定。一般每年调整一次。

要不要转换成LPR利率定价的贷款,取决于未来LPR利率究竟是上升还是下降。对于利率未来的长期走势,很多专家表示看不清。当然专家看不清不代表猫哥看不清,这里就直接给结论了——

你应该毫不犹豫选择LPR利率!

因为2021年过后不管是短期趋势还是长期趋势贷款利率都是往下走的。

2 短期与长期

为什么?

我们一个一个来说。

短期趋势我相信大多数人都能看清楚,现在因为疫情全球央行都开启了直升机撒钱模式,美联储在3月一步到位将联邦利率降为0,中国早晚也会跟进降息。

只是当下我们通胀指数有点高——主要还是猪肉价格没有回落,等到我们稳定猪肉价格(明年应该能实现),届时央行降息是大概率事件。

但是我们的房贷是长达20年的事情,所以我们老百姓更关心在20年的长周期里利率的走势,下面我就来谈谈利率长周期走势。

一个国家的利率与什么经济指标关系最大?

与GDP增长率关系最大。

原因很简单,GDP增长率相当于这个国家所有行业平均投资回报率,基准贷款利率一定要小于这个平均回报率——

因为如果贷款利率大于GDP增长率,理论上从银行贷款投资就是亏本生意,那就没有人会贷款去投资,经济就一定会出大问题。

所以,我们就可以得到一个基本公式:

GDP增长率>基准贷款利率

但是这两者之间的空间不能太大,太大就是鼓励居民贷款去投机,容易造成经济过热,形成巨大的泡沫;同时空间也不能太小,太小套利空间与投资风险不匹配容易导致经济变冷。

明白以上的基本原理,大家就知道国家通过货币政策干预经济的机制——当经济有下行风险时,国家就降息放水,扩大投资的套利空间,大家都贷款投资;当经济有过热的趋势时,国家就加息收缩,缩小投资的套利空间,为过热的经济踩刹车。

就是因为它们的经济增长基本停滞,经济增长长年在1%以下运行,所以只能拼命压低利率。等到它们经济增长为0,就只能实施负利率了。

看到没有,GDP增长率一直压着基准贷款利率,贷款利率变动曲线基本跟随GDP增长率的变动曲线,所以,我们要了解未来贷款利率长期趋势——只要掌握未来我们经济增长的基本趋势就可以了。

3 城市化红利

那么,我们未来GDP增长率的基本趋势是什么?

是持续下行的趋势!

为什么?

因为城市化红利在持续减少,没有这玩意我们GDP增长率最终会回落到与当下发达国家差不多的低增长曲线。

研究经济增长有这样一个现象,就是发达国家增长率很低,而发展中国家增长率一般都很高。

主要原因就是发展中国家有个城市化红利。

一个农民如果仅靠在土地刨食能有几个钱?但凡原住民国家人均耕地都不会多。

以中国为例,人均不到2亩耕地,你种植粮食种植蔬菜,每年收入顶多2000—3000元,再养殖一点鸡鸭猪什么的,每年总收入撑死也就是4000元—5000左右。

但是如果这个农民跑到城市去打工差别就大了,一般工厂每年收入几万元很正常,如果是建筑工地做点有技术含量的工作,每年收入上十万也很普遍。

你看看,一个农民在农村种植变化到城市打工,收入差距是10倍以上!创造的财富差距也是10倍以上!如果有几千万农民从农村跑到城市里打工,光是这一项就能为整个社会新增上万亿的财富。

这就是发展中国家经济高增长的源泉——将农民转化为城市打工者就能创造巨大的财富增量效应,我们把这个财富增量效应称为城市化的红利。

改革开放40年,中国一直采用渐进式城市化道路,每年大致转移1000万+农民成为城市市民,这种渐进式城市化道路是与我们经济增长速度相匹配的——城市能够新增多少就业岗位,就转化多少农民进城。

同时农村长期保持土地承包制不变——为城市里失业的农民工保留一条回归农村种植的退路,所以我们城市化进程一直保持一种良性的发展趋势。

与中国相比,其他亚非拉发展中国家城市化进程就显得激进与无序。土地私有化制度让资本轻而易举地掠夺了农民的土地,大量失地的农民涌入城市,城市却不能提供足够的就业岗位——然后贫民窟就产生了。

墨西哥贫民窟(来源:搜狐网)

印度贫民窟(来源:搜狐网)

菲律宾贫民窟(来源:搜狐网)

1978年中国城市化率是17.9%,2000年是36.2%,2011年突破50%,2019年达到60%——

从上述数据可以看出,2000年之后中国城市化进程开始提速,2000—2010年最快,平均每年达到1.4%,2010年—2018年开始下降,每年大致1.2%。

城市化率达到60%之后还会继续下降,我估计到2030年我们城市化率会达到70%,年平均城市化率0.8%左右。

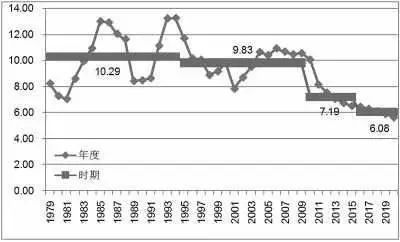

中国历年GDP增长率

(来源:新浪网)

从上图可以看出,城市化速度的变化与我们经济增长率变化基本一致,2000年—2010年我们城市化进程提速,GDP增长也一路走高;2010年之后城市化率速度下降,所以,我们GDP增长也一路走低,未来城市化率速度继续下降,我们GDP增长也会继续下降。

我估计2020年—2030年中国GDP年增长率能维持5%左右,过了2030年这个数字会下降到4%以下。

城市化率超过70%之后城市化红利就基本没有了,我们经济增长模式就与发达国家一样——通过科技发展以及资源更有效配置来拉动经济增长。

当然,即使我们经济增长曲线在未来与当下发达国家趋于一致,我估计我们的GDP增长率也要比目前这票发达国家要高一些。

因为中华民族明显比欧美这票白人更勤奋,而且我们社会制度、组织体系效率也比欧美国家更高——在本次疫情已经得到很好的验证。

未来20年GDP增长率一路走低,根据GDP增长率>基准贷款利率的公式,首当其冲的就会将基准贷款利率压低。

这就是长期利率走低的基本逻辑。

4 利率长期走低的变化

我们的房贷周期一般都是10年甚至20年以上,选择LPR利率就能享受未来利率长期走低的红利,为你未来省下一大笔利息。

如果未来基准贷款利率一路走低会带来什么变化?

会压低存款利率!

我们现在一年期存款利率是1.5%,如果未来因为贷款利率下行把这个存款利率压低成0.5%,会带来什么变化?

会导致存款搬家!

经济要保持健康增长,一定要有个温和的通胀率,这个温和的通胀率在1%—3%都是合理的,如果这个时候存款只有0.5%的利率,那么存钱到银行是持续贬值的。

所以,利率一路走低一定会带来银行存款的持续“搬家”。

居民存款从银行出来只能有两个去向,一个是消费,一个是投资;消费我们按下不表,投资能投向哪里?

居民投资大方向就两个——房市与股市。

房市有一个“房住不炒”的政策压着——我估计这个政策将成为长期国策,主要是我们土地资源总体还是不足,要守住18亿亩耕地红线,要留出足够的工业用地,剩余能用于居住用地非常紧张。

那就只剩下一个渠道:股市!

这是居民存款搬家的终极去向。

也是我看好中国股市长期向好趋势的基本逻辑。