现在,光伏电站的成本从每瓦几十美元下降到几十美分。中国的光伏已经成为了世界的光伏。中国在光伏技术全产业链上,明明都走到了世界前沿。中国的光伏行业,真的需要我们重点审视一下。

今天,蛋蛋姐的《杀不死的中国光伏,真的要骗遍全中国吗?》分享给大家。

大家都知道今年金价涨得很厉害,历史上首次突破2000美元/盎司大关,而很多人不知道的是,银价涨得同样凶猛。

就在上个月,长期徘徊在15美元/盎司左右的银价突破28美元,创下7年来的新高。

白银涨这么猛,除了资本炒作,还有其他原因吗?

可能生产太阳能电池板要算一个。

很多人不知道,太阳能电池(光伏电池)的正面和背面电极上都需要用银浆——在所有金属中,银具有最高的导电性和热导率。

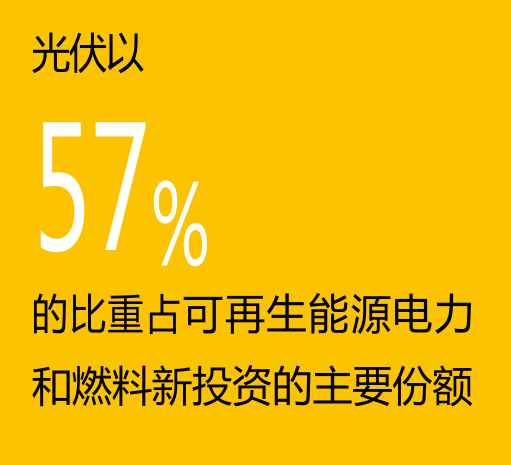

光去年一年,全世界就有3069吨白银刷在了光伏上,占白银需求的11%。

而未来十年,光伏电池对白银的需求还将达到8.88亿盎司(25174吨)。

说起光伏,很多人都觉得这是个老掉牙的“新能源”。

从农村房顶“用一会就不热了”的太阳能热水器,到如今遍布荒郊野岭的光伏电站,光伏画了几十年的大饼,到今天却依然只占全国发电总量的2.6%(2019年)。

而在这期间,光伏骗补、光伏骗贷、光伏首富破产甚至遭通缉的烂事一桩接着一桩。

为啥要讲它呢?就让它一直半死不活地待着好了。

但让人奇怪的是,包括中国在内的所有世界主要国家,在过去十年间全部重仓押注光伏产业。

2010-2019年,全世界对可再生能源总计2.5万亿美元的投资,其中1.3万亿美元独独放在了光伏一项上。

1990到2018年间,全球所有可再生能源种类中,太阳能供应电量的年均(复合)增长率(36.5%)大幅超越所有其他能源种类,28年间翻了36倍。

中国有个别被骗补、骗投资的地方官傻也就算了,难道全世界政府和商业机构都跟着傻么?

2017年,美国《科学》杂志预测,到2030年,全世界的光伏装机总量会达到30亿千瓦到100亿千瓦之间,什么概念?

2019年,全球用电量最大的国家——中国,发电总装机容量是20亿千瓦。

也就是说,十年以后全世界的光伏,最少可以供1.5个(今天的)中国使用,最多可以供5个中国使用。

而国际能源总署更是预计到2050年,光伏会成为第一大电力来源,光伏装机将占全球发电装机的27%。

火电、水电、风电、核电用得好好的,光伏怎么就香了呢?

更颠覆中国百姓认知的是,不仅全球最大的光伏企业在中国,全球光伏产业链最大的霸主也是中国。

这个过去靠“两头在外”、骗补骗贷撑起来的“全球第一大”产业,如今真的是名副其实的全球第一了。

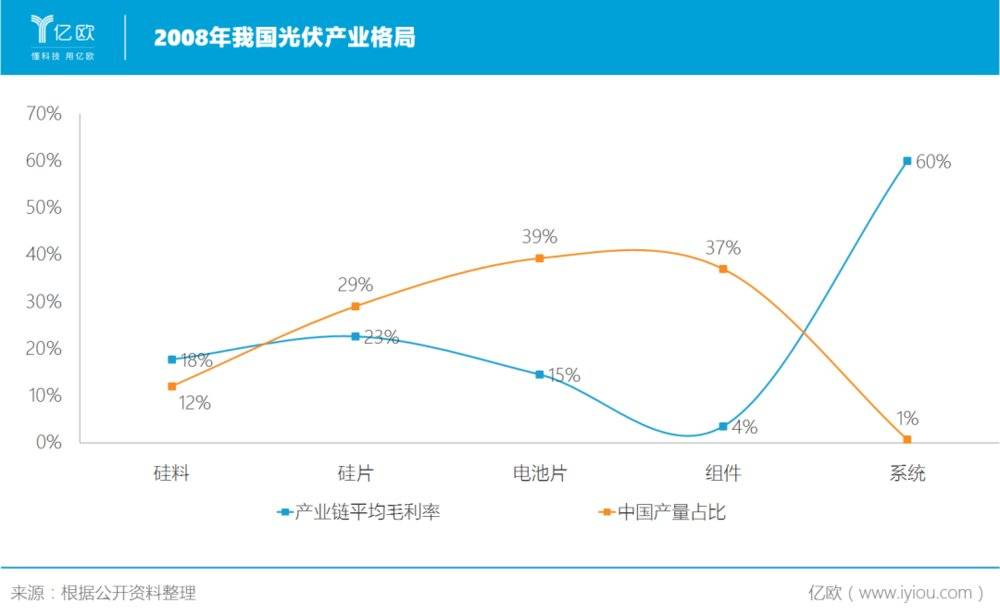

从硅料、硅片,到电池、组件,光伏上下游的几乎每一个环节,中国都可以卡国外的脖子。

光伏,这个西方人发明、西方人先用上的东西,如今是咱中国人说了算。

甚至,它已经成了中国实现“国产替代”的一个典范。

这十几年的时间里,中国光伏到底发生了什么?

而光伏对中国的“能源革命”到底又意味着什么?

这一切故事的开始,还要从一个被亲爹亲妈拱手送人的中国首富说起。

01

一个人捧杀一个行业

1963年,江苏扬中市油坊镇太平村里,陈氏人家生下一对双胞胎。在那个吃了上顿没下顿的年代里,他们只能选择养活一个。

巧的是,同年,就在河对岸,施姓人家产下了一个死胎,全家人正愁眉不展。

于是很自然地,陈家弟弟被过继给了对岸的施家,取名施正荣。

他的养父母大概不会想到,他们捡来了一个未来中国13亿人中的首富。

油坊镇太平村

从6岁起,施正荣就帮养父母挣钱养家,用竹子编暖壶壳,一个卖5分钱,一直编到13岁。但他不喜欢农活,甚至跟河对岸的亲娘抱怨“狗日的才插秧”。

一心想要离开农村的他,在1979年16岁时就参加了高考。

为了能一次考上,他报了一个冷门的光学仪器专业,随后考中,先后在长春理工大学和中科院的研究所求学,公派到澳大利亚留学,师从国际太阳能电池权威马丁·格林教授,1991年拿下博士学位。

博士毕业的施正荣

读书的时候,他就对成功充满了向往,留学时买的二手车里永远会留着一盒《成功人士的七个习惯》之类的磁带。

博士毕业后,他舒舒服服地在国外大学的太阳能研究所里教书搞科研,但9年过去,这样安稳的日子他过够了。

“不想一辈子都在实验室和写字间里度过,想赌一把,失败了大不了再找份工作。”

于是,他穷其所学,花一周时间写出一份200页的商业计划书,登上返回中国的航班。

“给我800万美元,我给你做一个世界第一大企业。”在很多中国城市游说时,多数人都当他是个疯子。这个澳洲回来的“洋博士”在台上叽哩哇啦,台下的官员经常听得一头雾水。

但无锡听进去了。

无锡市政府的控股企业出资600万,和他共同成立了尚德电力。

那几年,随着《京都议定书》的签署、德国《可再生能源法》、西班牙“皇家太阳能计划”等出台,可再生能源在很多国家掀起热潮,欧洲多国光伏装机量年年增速100%+。

尚德赶上了这一波风口,迅速成为全球最大的多晶硅电池组件制造商。

2005年,尚德在纽交所上市。

2006年,施正荣以186亿元的身家登顶中国首富。

从成立公司到成为首富,他只用了5年,试问全中国有几人能做到?

英国《卫报》评价施正荣是“能拯救地球的50人”之一,通用电气高管把他和比尔·盖茨相提并论。

“从此以后,我再也不会去挣一分钱,我就花钱。”

雇6名贴身保镖,花20万美元包机参加达沃斯论坛,买宾利路虎奔驰等十几辆顶级豪车,见不同的人开不同的车……

施正荣的“穷奢极欲”是当时中国光伏产业的一个缩影。

仅 2009 年下半年到 2010 年,全国就有100多个城市都在建光伏产业园,跑步入场千亿级的光伏行业。

中国在短短10年间拥有了123家太阳能企业,尚德是最大的一家——年产1000兆瓦(MW),够100万户家庭用电。

几十家光伏厂商相继赴美上市,个个市值超过1亿美金。

那时候的光伏,是堪比互联网的中国最佳造富行业。

在施正荣之后,苗连生的英利、高纪凡的天合光能、瞿晓铧的阿特斯等纷纷在美股上市。

除了施正荣问鼎首富,还有赛维的彭小峰,登上江西首富、新能源首富;英利的苗连生,河北首富;汉能的李河君,后来的中国首富;还有无数个省市首富,从光伏产业诞生……

施正荣、李河君、彭小峰、苗连生

“那个时候大家都在争老大,因为当了老大之后,书记和市长就会来看你,大会发言就会来请你,银行就会来找你,给你钱。”

可是,没有人问一句,凭什么?

一个西方人发明、在西方发展了半个多世纪的产业,凭什么让中国人在10年不到的时间里后来居上?

尤其是,这还是一个靠技术研发立足的行业。

爆发的原因,其实也很简单,因为我们就没掌握啥技术。

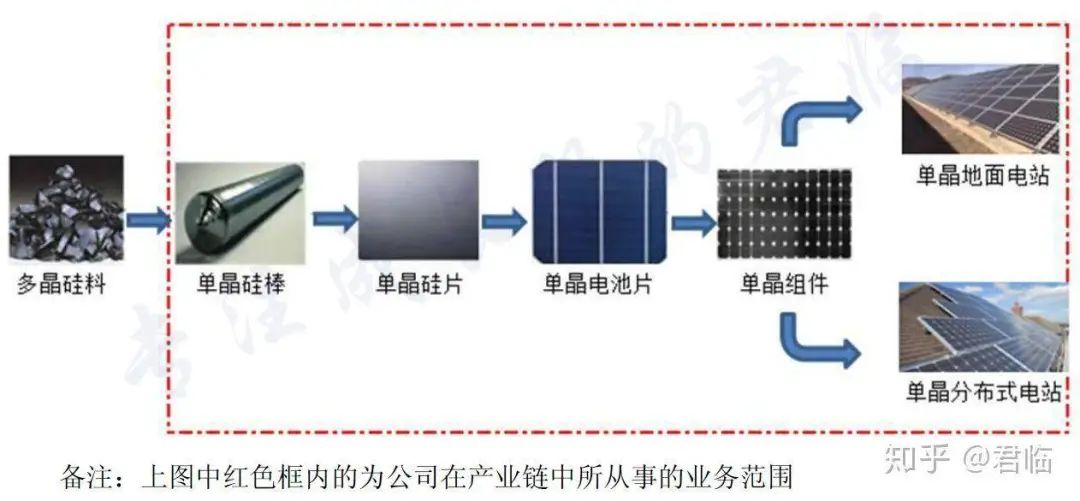

当时的中国光伏企业,就是一个世界光伏产业的代工厂,做的是最低端的组装加工环节——进口电池片,用密封工艺稍稍加工形成组件,再销售给下游客户。

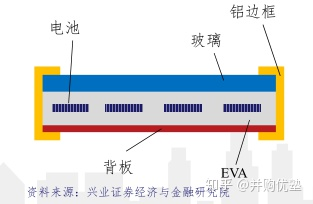

说得复杂一点,就是把光伏玻璃、电池片用EVA胶膜粘在一起,形成一个叠层,用层压机把叠层压成一个整体,用硅胶/胶带把叠层装进铝制边框,再装一个接线盒,等硅胶固化后,就做成了一个光伏组件,就干这个。

最疯狂的时候,在东部沿海,一些服装私企纷纷入光伏行产业,一些家庭作坊买上两三台切割机,再买几根硅棒,切成片就能赚钱。

你问核心原料、设备?90%以上国外进口;你问组装好了卖给谁?90%以上出口到国外——所谓“两头在外”。

类比到今天,就相当于越南工厂在亚洲的地位,不仅处在(中国及周边国家的)制造业供应链末端,而且是最low、分钱最少的那部分。

组件环节毛利率最低,仅4%

中国光伏看似赢了规模,却根本没站起来。

和所有“泡沫破了”的故事一样,严重过剩的产能终于引爆了光伏的大败局。

尤其在2008年金融危机后,占全球光伏需求50%的欧盟降低对新能源补贴力度,光伏市场迅速萎缩——西班牙新增装机量一年内从2758MW骤减至69MW,一个零头。

而为了保护国内光伏产业,欧美国家开始对中国光伏产品征收反倾销税。

美国对中国光伏企业征收最高达249.96%的反倾销税,堪称灭顶之灾。

2011年中国光伏出口额358亿美元,2013年断崖式下跌到123亿美元。

中国光伏企业几乎全部陷入巨额亏损,90%的多晶硅企业被迫停产。

而沉醉其中的施正荣依然在大举扩张产能,在价格高位购买了大量晶硅原料,尚德债台高筑,而此后晶硅价格却一泻千里。

本来愿对尚德施以援手的国开行,希望施本人以个人全部资产做无限责任担保,被施正荣一口拒绝。

一毛不拔的他甚至用言辞威胁,意图“绑架”政府:

“我有这么多的职工,你不救我,我就要关门。”

国开行拒绝了。最终,尚德没有逃过破产的命运。

到2013年,全球光伏上市企业市值蒸发99%,产业链上破产的中国企业超过350家,11家头部企业总负债近1500亿,施正荣黯然离场,汉能李河君因股价暴跌半小时身家缩水1000亿,赛维彭小峰因大量债务未清偿出逃登上“红色通缉令”(2018年)……

出来混,迟早是要还的。

贪婪的光伏首富,和贫瘠的光伏产业,为本不属于他们的风光支付着代价。

在短暂发迹的几年里,施正荣在他家门前的那条河上修了座桥,起名“博士桥”,还在施家的旧址上盖起了豪华的中式别墅。

施正荣的一位生意伙伴评价他说:

“他一开始要很多很多的钱,后来又要很多很多的名,这些都占有之后,发现自己还是觉得匮乏,想拥有更多。”

这个骗子“速成”首富的产业,已沦为天下人的笑柄,时代本来不该赐予他们第二次翻身的机会。

但幸运的是,中国得到了第二张光伏入场券。

而这一次,天翻地覆。

02

中国光伏,长出一个“华为+”

2020年9月1号上午,隆基股份市值首次突破2500亿人民币,是全球资本市场上第一家市值破2500亿的光伏企业。

那一天,富士康市值2488亿人民币

而这家企业最有意思的倒不是第一,是它的名字。

因为“隆基”,既不是总裁的名字,也不是总裁爸爸的名字。

它是总裁刚上大学那年,已去世20年的一位老校长的名字。

1986年的一天,兰州大学86级入学新生在学校花园江隆基老校长塑像前举行集体入学教育。

刚步入大学校园的青年们被江校长的事迹所感动,他们在塑像前约定:“今后出去做企业就要取名隆基。”

李振国便是其中一位。

毕业之后,李振国先后在一些半导体厂、器件厂工作,后来盘下了西安理工大学的单晶基地, 2000年注册了自己的公司——西安隆基硅材料股份有限公司,也就是隆基股份的前身。

而他的同学们也信守约定,各自成立的企业也以抚顺隆基、沈阳隆基等命名。

李振国刚创办隆基股份的时候,自信心膨胀,觉得啥都可以干,于是拍板开了很多项目,但有一些半年后就遭遇了失败。

他意识到,一个人做决策虽然很爽很高效,但也很容易犯错。

2006年,钟宝申辞去了沈阳隆基总经理的职位,加入隆基股份,负责战略规划。

2010年,李文学辞去一家军工企业董事长的职位,加入隆基股份,负责生产运营。

钟宝申、李振国、李文学

当年在老校长塑像前“盟誓”的兄弟三人终于聚首。

他们决定大干一场,在中国光伏界掀起一场滔天巨浪。

善做战略的钟宝申加入后,带领团队对技术路线展开了半年的研究,搞清楚两个核心问题:

其一,光伏行业的本质是什么?

其二,未来的竞争格局会怎样?

答:凡是人可以造出的东西,短缺一定是阶段性的,过剩才是常态。隆基判断,这个产业未来一定是个充分竞争的格局。

后来的事实证明,这两个判断全对。

于是隆基在此基础上选择了单晶硅全产业链布局的路线,遂成就今日单晶硅之王2500亿的市值。

听起来很顺,对么?

真逗,做企业哪有这么顺的。

隆基当年选择单晶硅,在所有人看来几乎是一个“傻得不能再傻”的决定。

为啥?因为当年所有同行都在做多晶硅(和薄膜)。

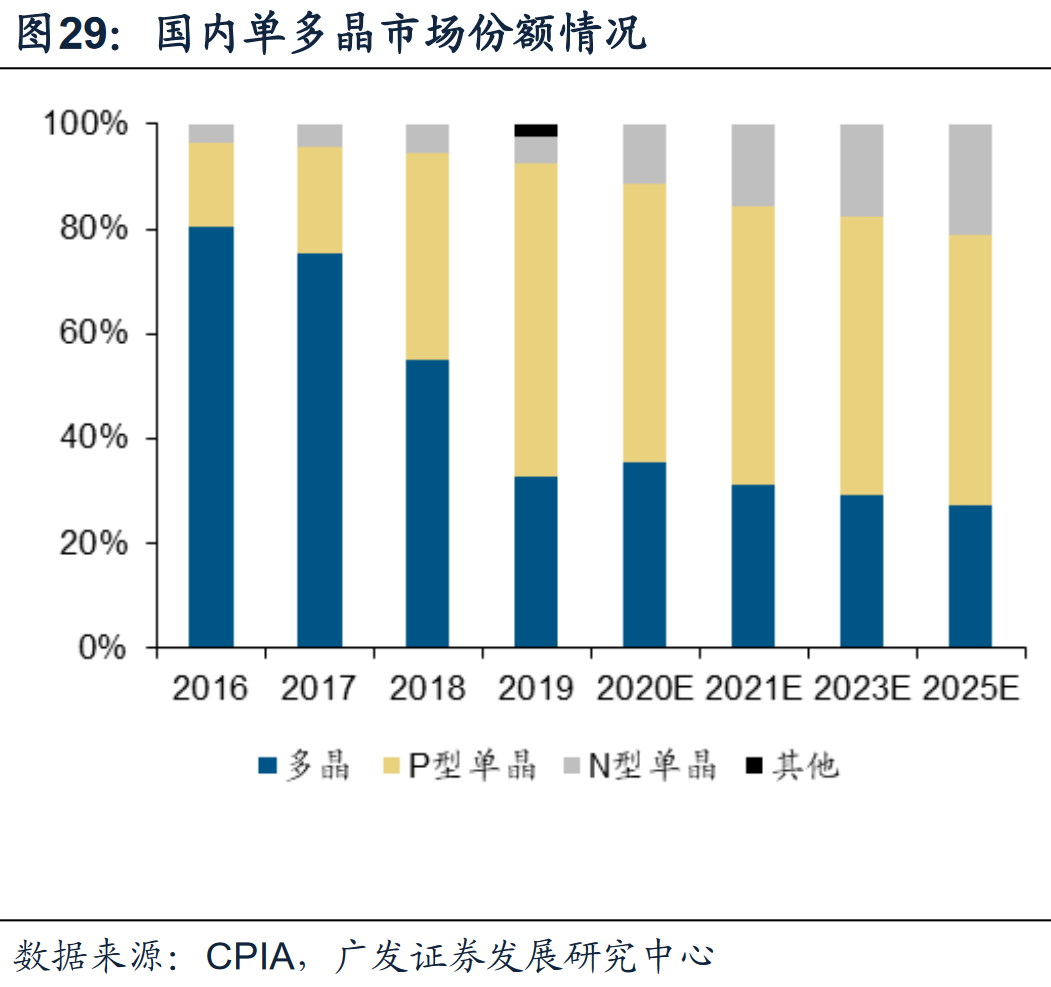

这里我们简单科普一下,做光伏用的原料——硅棒分为单晶硅棒和多晶硅锭,当然制成的硅片也分为单晶硅片和多晶硅片。

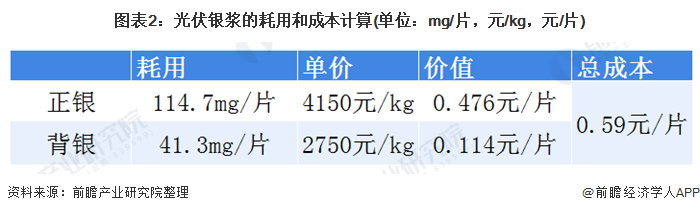

肉眼可见的区别,单晶硅电池片是深蓝色、长方形;

正方形、浅蓝色的是多晶硅电池片。

2006年前后,单晶硅片仅比多晶高2%的光电转化效率,但是多晶价格却比单晶低很多,工艺也简单,所以没有人看好单晶。

李振国“挨家挨户”拜访国内下游几乎所有的电池和组件大厂,甚至在黑板上给高管们一点点掰扯算账:

“我跟他们讲,今后两年单晶硅片的成本会快速降低,你们往单晶转,但我跑一圈下来,结果不乐观,没人愿意转。”

当时每一年,单晶硅片的市占率都在不断下滑,处在被市场边缘化的风险中。

不知道李振国内心里有没有冒出过这么一句话:“钟宝申啊钟宝申,你就是在给我挖坑啊!”

而这坑大的,简直填不过来。

首先,上游设备要买的话太贵,隆基就选择自主设计了一系列的生长炉,炉体、软件系统等。

为了降低单晶切割成小片的成本、提高切割速度,隆基经过反复研究,决定用当时光伏业没啥人用的电镀金刚线(那时这玩意主要用来切割蓝宝石),替代传统的砂浆线切割。

全部切割设备替换后,单晶硅片成本下降10-15%、综合成本下降30%,切割速度提高1倍以上。

就因为这,隆基还捎带手养出了金刚线全球市占率第一的中国企业——美畅新材,因为所有人跟着来搞单晶以后,也都采用金刚线了。

但是光靠一根线降成本依然不够,好不容易把单晶硅片做出来,也没几个人买账。

于是就像当年华为做初代海思芯片没人愿意用,结果用在山寨机上惨败而归,最终决定用在自家手机上一样,隆基为了走单晶硅路线,选择自己做单晶上下游产业链。

面对下游的层层阻力,2015年,隆基收购了下游单晶组件厂商乐叶,倾尽全力打通产业链一体化。李文学亲自挂帅出任隆基乐叶总裁。

走上了这条路,就不能再回头。

但庆幸的是,隆基走对了。

李振国说:“大概用了10年,到2016年的5月,我们单晶硅拉棒环节的非硅成本,做到了3美分,论证了当时推论的正确。”

“多晶硅即便价格降到0,我们也比他们有竞争优势。而今天多晶硅成本是2美分。”

毫不客气地说,是隆基一家企业,改变了整个中国光伏市场的组件安装格局。

而就在2016年,隆基收购乐叶的第二年,市场风云突变,单晶开始持续蚕食多晶市占率。

从2015到2019年,单晶市占率由19%涨至62%,完成了对多晶的反超。

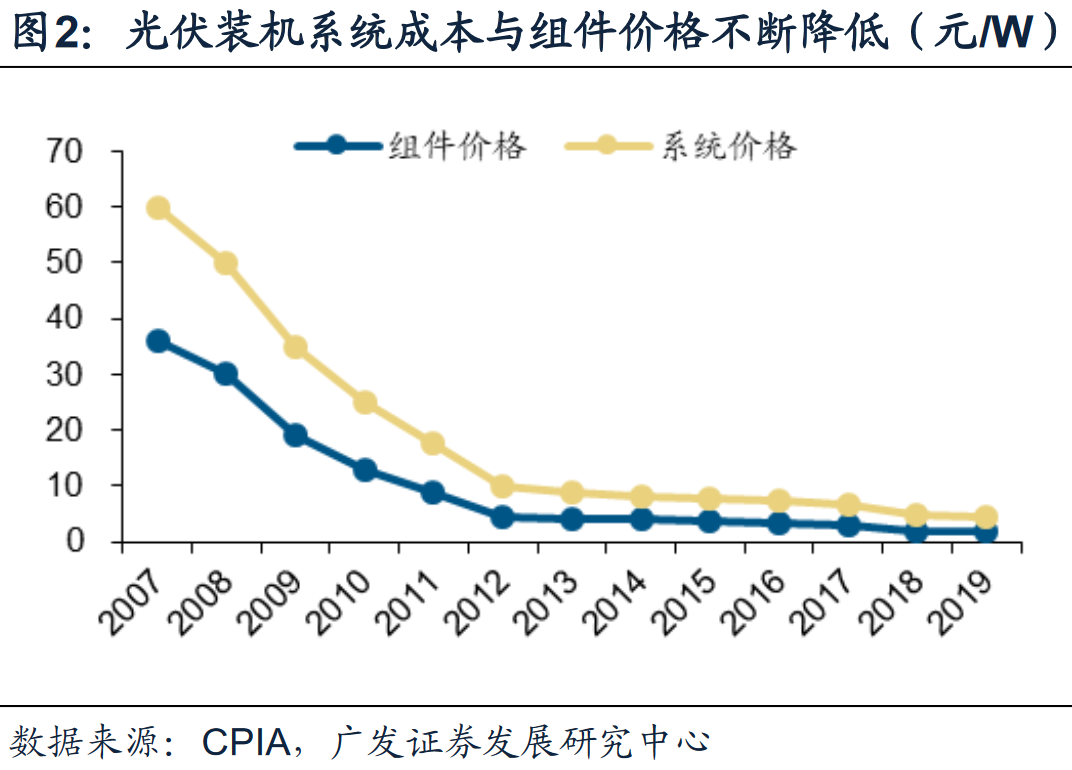

而隆基的单晶硅片价格由十年前的100元/片降到最新3.07元/片。

单晶硅组件价格由每瓦30多元下降到每瓦2元;

组件功率还提升至300瓦的主流水平,并且还能双面发电。

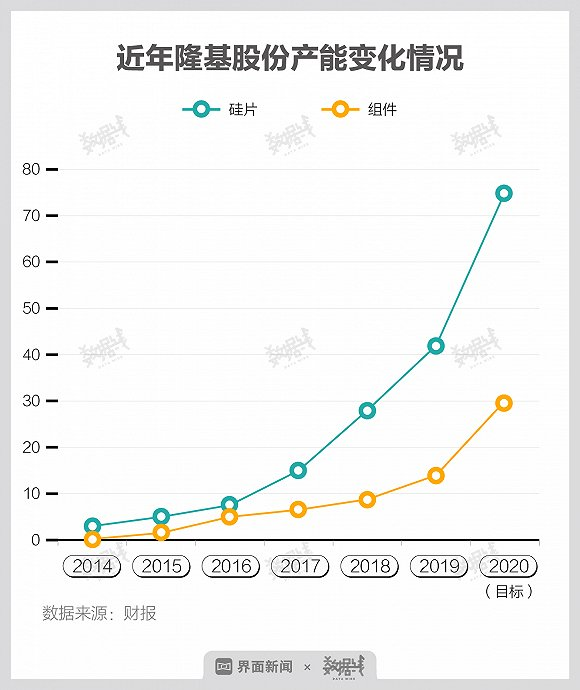

2014-2019年五年时间,隆基股份的硅片产能由3GW扩至42GW,组件产能由0.2 GW扩至14 GW,增了70倍。

而今天,隆基除了硅料不做,剩下的“硅棒→硅片→电池片→组件→电站”全产业链的研发、生产销售、建设、运营,全做。

平心而论,光伏全产业链的技术难度、复杂度当然比不上手机全产业链,但做个不恰当的类比,隆基自己在供应链上“全包圆”的程度明显比(不做芯片制造的)华为要更高。

2019年,隆基股份净利润53亿人民币,同比增长106%,这几乎是国内各光伏龙头的利润总和。

隆基硅片产能一举超越曾经的“亚洲硅王”、多晶老大保利协鑫,成为全球最大的硅片制造商。

而为了挖宽挖深护城河,隆基在2019年的投资更是高达300亿。

再然后,就是今年破纪录的2500亿市值,以及众多持有隆基股票的散户、基金的狂欢盛宴。

有人说,是补贴成就了这家世界级的光伏企业。

但这解释不了,为什么同样拿着补贴的中国同行们做不到隆基的1/2?

真正成就这家世界级企业的,是敏锐的技术觉察能力、强大的执行能力,和坚定的战略选择能力。

打个比方,隆基和所有同行的选择,就像一个想要恶补数学的孩子,是该对着课本买习题集,还是直接学奥数?

做课内习题更容易,但你最多只能拿到95分,因为最后一道题你永远都不会做;

学奥数更难,但一旦学会了,面对考试就是降维打击。

所以很多时候我们面临的选择,不是the right way, or the wrong way。(对错之分)

而是the right way, or the easy way。(正确的路,和容易的路)

对中国光伏来说,多晶硅并没有“错”,它更easy,但也更容易碰到“习题集”的天花板;

而单晶硅就像“奥数”,只要你肯登攀,它“提分”的“降本增效”空间也更大。

隆基和所有同学不一样,他选了“奥数”。

就像李振国说的:“很多报道说隆基豪赌单晶硅赌赢了,其实不是赌,我们做过很长时间的分析研究。”

在全行业普遍研发费用占比年收入不足1%的时候,隆基每年研发投入达到5-7%,是全球研发投资最多的光伏制造商。

就像当年的尚德一样,隆基同样只是“第二代”中国光伏产业的一个缩影。

在头部光伏企业的带动下,供应链上下游的无数中国企业跟进完成了国产替代。

举一个例子:没人听说过的世界光伏胶膜“隐形冠军”福斯特。

早年间,中国光伏胶膜主要依赖进口,主要生产厂家包括美国胜邦(STR),日本的三井化学、普利司通等企业。

2003年,福斯特开始布局EVA胶膜,经过5年的自主开发,福斯特在配方、生产工艺、关键设备等方面取得重大突破,2008年所产EVA胶膜性能指标已经达到、甚至超过国外产品。

在那之后,福斯特通过低价策略,主动将毛利率从40%压缩到20%,成功抢占市场,全球市占率从2013年的36%提升到2019年的58%,成为全球光伏胶膜领域的寡头。

但中国光伏企业不只有“降价揽客”这一招,光伏企业之间深度绑定的“协同进化”才是中国光伏屹立潮头的真正壁垒。

做金刚线的美畅新材,不仅通过与隆基的共同成长,拥有国际领先的技术,同时能做到供应最稳定,工艺升级反应速度最强,成本不断下降。

这种“成本×规模×效率×技术×迭代”协同爆发的全方位竞争优势才是中国光伏企业难以撼动的护城河。

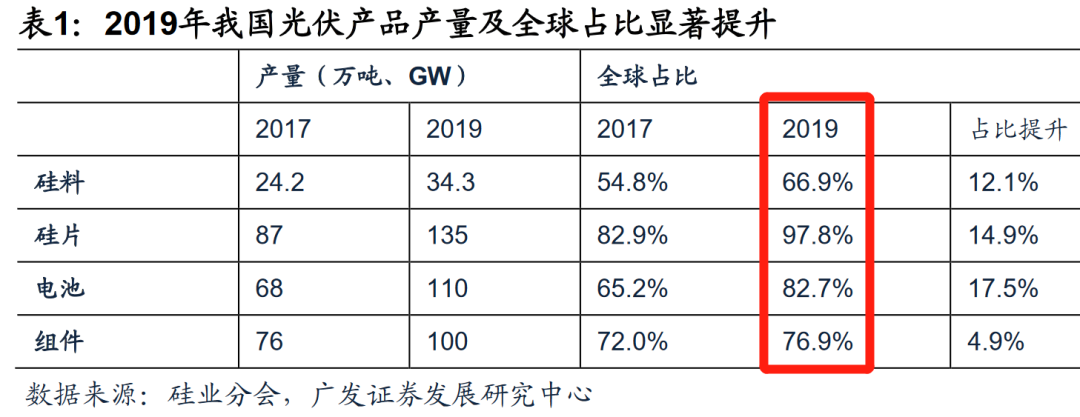

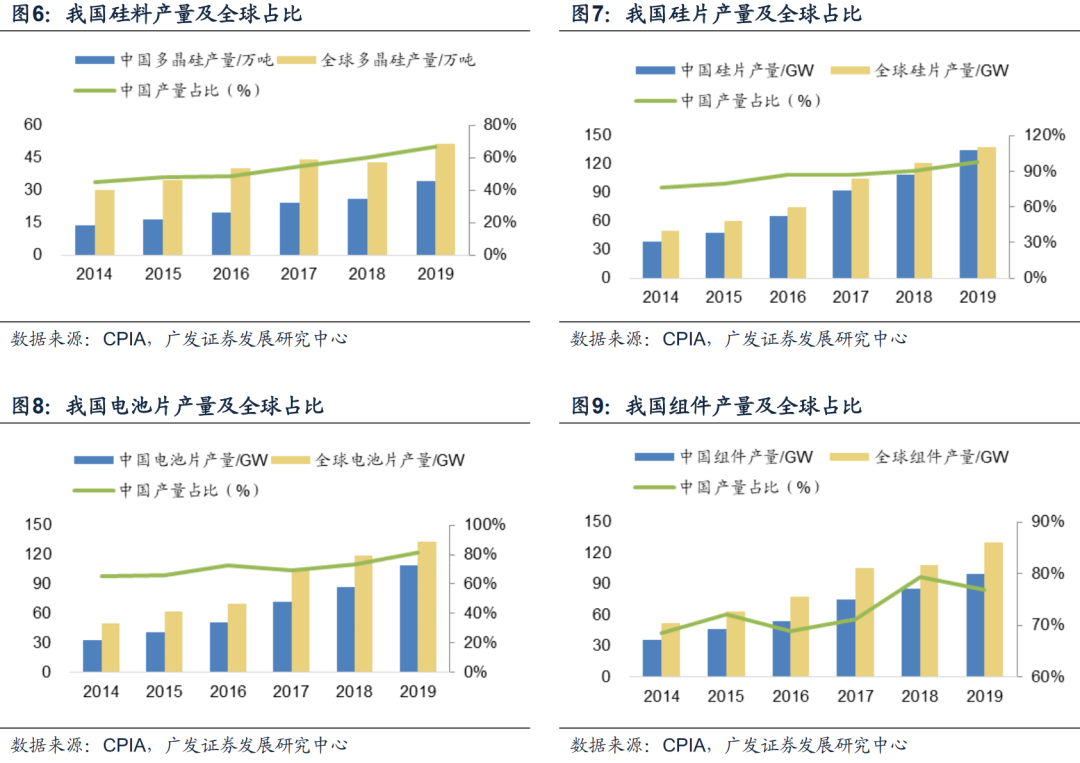

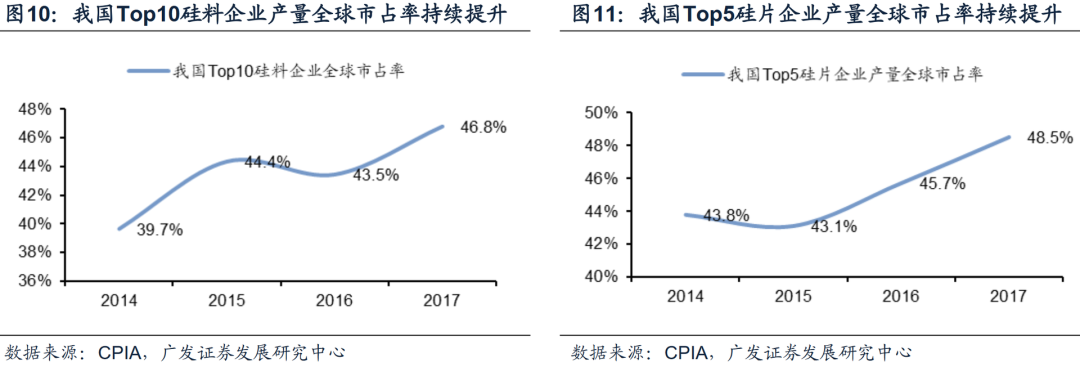

2017年,中国光伏各环节产业规模占全球比重就已全部超过50%,确立了全球竞争优势。

而今天,全球硅料企业TOP 4、硅片企业TOP 7、电池片企业TOP 4、组件企业TOP 5 —— 全 部 都 是 中 国 企 业 。

在补贴“殆尽”的当下,中国光伏产业正在大浪淘沙、加速“寡头化”,头部TOP 5/10的企业市占率年年攀升,大量中尾部企业洗牌出局。

鲜为人知的是,就连比亚迪、华为等知名企业也同样涉足光伏产业。

华为光伏逆变器全球市场占有率37%,世界第一。

而比亚迪把光伏组件工厂都开到了巴西。

市场证明,在疫情和光伏产品持续降价的冲击下,能活得好的只有头部企业。

中国国内的光伏装机市场在最近三年确实在下滑,其中有相当一部分是国内政策原因,但与此同时,中国光伏的海外装机量屡创新高。

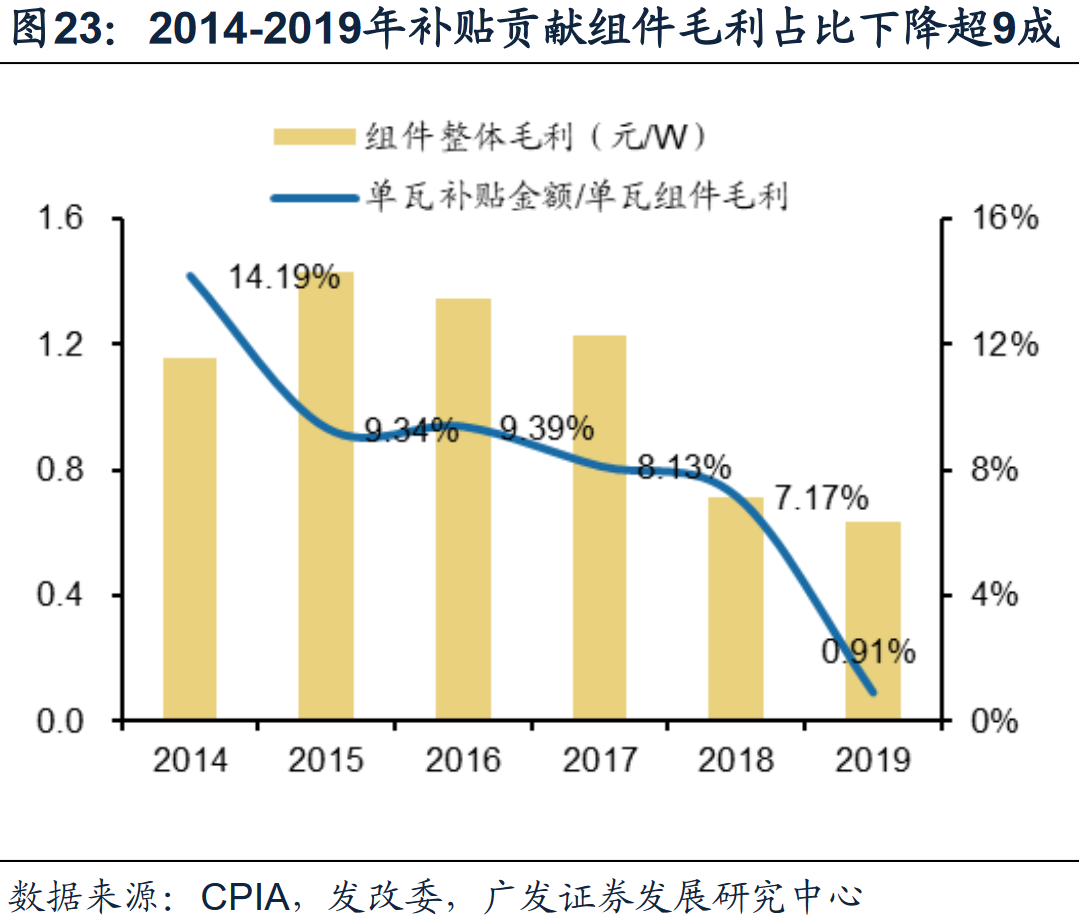

在补贴退坡的大背景下,中国光伏企业越来越走向市场化竞争,补贴在毛利中的占比已不足1%。

为什么降了价,中国光伏巨头们在各个环节依然可以保持盈利?

因为这是一个良性循环:

整合产业链上下游 / 主动压低毛利抢占市场 ↓

→ 总体薄利 ↓ 却能保证每瓦(W)依然挣钱 ↑

→ 终端产品价格下降 ↓

→ 销量进一步扩大,市占率提高 ↑

→ 获得更多资金,用于技术升级 ↑ 和降本 ↓ 增效 ↑

→ 保持总体薄利 ↓ 却依然挣钱 ↑

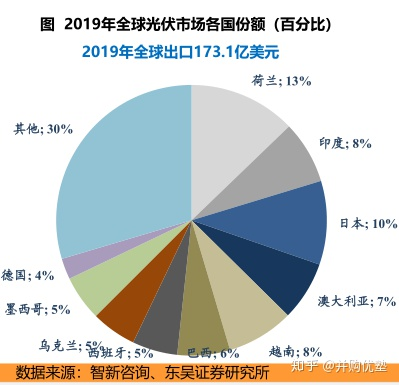

2019年,中国向世界出口了超过1000亿人民币的光伏组件。

但有人依然会说,中国光伏即便称王称霸,也只是一场自嗨。

你搞成了国产化又怎样?国内用的了那么多吗?外国人能买你的账吗?

不到20岁的中国光伏,承担了太多不属于这个年纪的误解。

03

百战归来,再出发

在光伏补贴盛行的那些年,在中国农村,“光伏贷骗局”成了很多人的心理阴影。

骗子号称不用你花一分钱,租用你的屋顶,每年给几百块租金,20年之后光伏免费赠送给你,有些老人觉得一分钱不用花还有钱拿,稀里糊涂就签字了。

于是骗子拿着合同去银行贷款,用质量极差的组件给农民安装,用两年就坏,发不出来电,没有收益,骗子卷款跑路,贷款只能农民户主还。

很多人对光伏的认知,就还停留在农村房顶上的太阳能热水器上。

但说到底,那并不是光伏产业的“大趋势”。

光伏在用电端的崛起,也不是让每家每户都装上一个。

未来全球3/4的光伏用电量会流向大型工商业(集中用电),只有1/4会流向家庭用户。

而说到工业,光伏对中国能源大战略的终极意义才真正凸显了出来。

如果做个类比的话,乌鸦是一个资深的工业党,他跟我讲过“工业母机”的概念。

工业,是用机器造东西;

而工业化,是用机器造机器。

有的国家只有工业,没有工业化,就是因为他们造不出“工业母机”——机床。

一个国家的工业化水平,要看他们造机床的能力。

电视剧《都挺好》片段

到了21世纪的信息革命,国家间比拼的新战场是“信息化”——用信息造信息的能力。

翻译一下,就是用(带)芯片(的计算机)造芯片(及其相关设备)的能力——一旦有了第一代芯片,就可以用作工具,生产下一代更好的芯片,如此往复……

美国想卡我们脖子,卡的就是这个。

而如果我们大言不惭地造一个新词——“能源化”,它又该指代什么?

就是用(再生)能源生产(再生)能源(及其相关设备)的能力。

中国作为一个能源资源短缺、而能源消耗量极大的国家,“能源化”和工业化、信息化的重要性不分伯仲。

传统的化石能源,短期内没有自我再生的能力。

而清洁能源发的电,就成了“能源化”最好的选择。

水电风电核电,都要受到地理环境、安全因素等诸多限制。

而光伏,只要一片能晒太阳的荒地。而这样的荒地,漫山遍野。

世界首座熊猫外形光伏电站在山西落成

如果把太阳光照射地球1个小时的能量“全部”收集起来,够全人类使用1年。

地球荒漠面积1%装上光伏电站,就可以满足人类目前用电量需求。

而中国塔克拉玛干沙漠面积的20%装上光伏电站,发电量足够全国人民使用。

光伏业内已经有人提出“Solar for Solar”的构想,也就是利用太阳能发的电,制造更多的太阳能光伏产品,实现“用清洁能源生产清洁能源”,这就是“能源化”的基础。

而中国作为全球最大的光伏生产国、最大的光伏装机国(占全球1/3),是最有能力做到这一点的。

中国光伏累计装机量:

2006年,0.16GW(1GW = 10亿瓦);

2019年,205GW,翻了1280倍;

预计到2025年再翻一番,414GW。

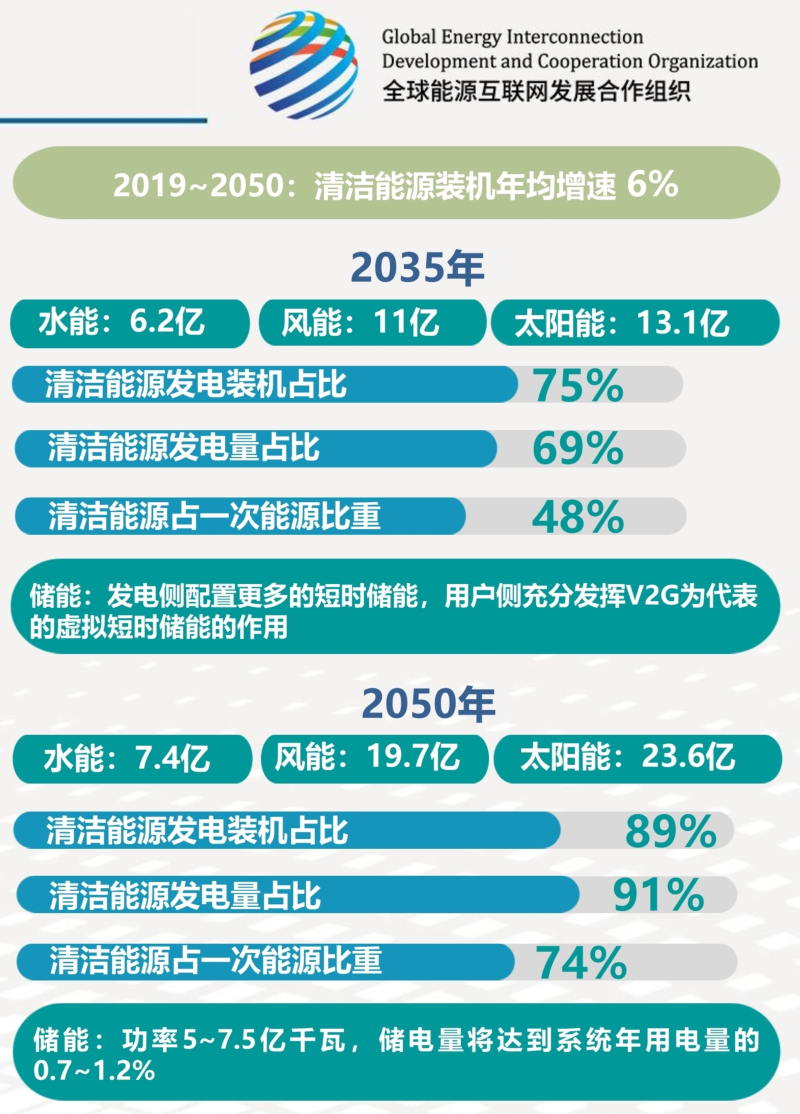

国家电网前董事长刘振亚创办的国际能源智库“全球能源互联网发展合作组织”7月发布的最新报告预测:

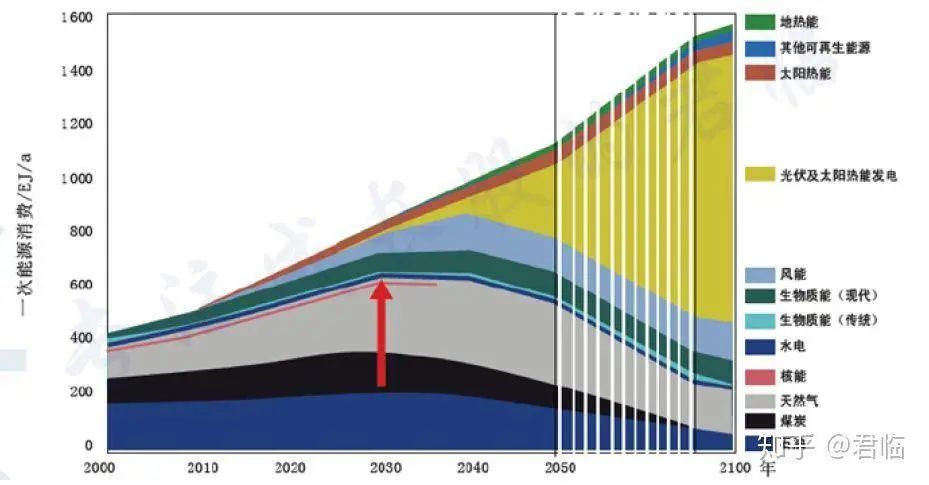

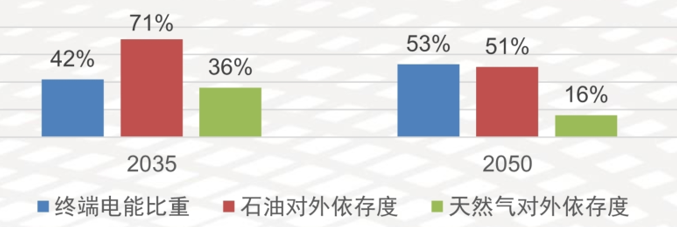

到2035年之前,太阳能就会成为中国第一大清洁能源。

到2050年,电能会成为第一大终端消费能源。

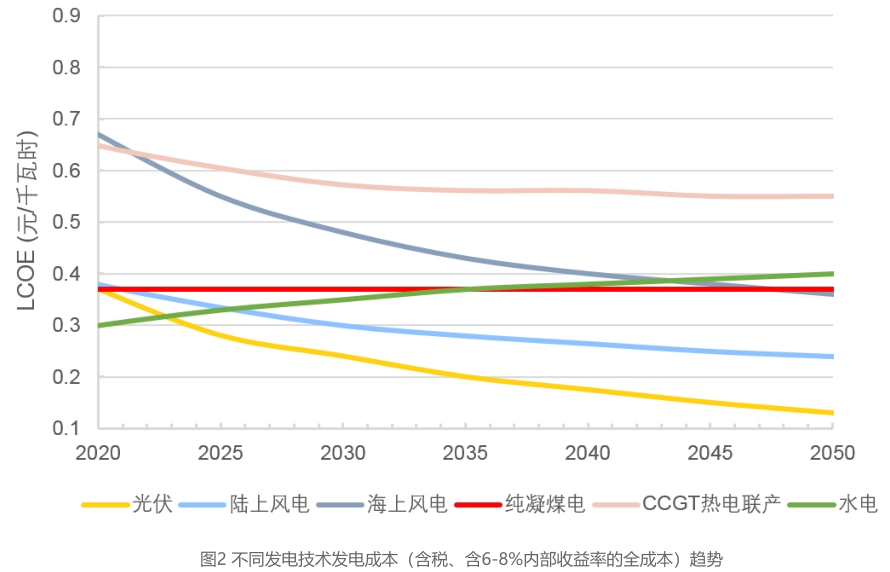

过去,为挽救“后尚德时代”破败的光伏产业,光伏上网电价一直高于燃煤电价。

而到明年,2021,行业内公认中国全面的光伏上网平价时代就会到来——也就是光伏电价和煤电价格打个平手,甚至以后远低于煤电价格。

图源:国家发展改革委能源研究所

《中国2050年光伏发展展望(2019)》

很快,光伏对传统发电手段的替代就会拉开大幕。

在一些光照资源丰富的地区,比如中东和南美,已出现大量上网电价低于人民币1毛钱/度电的项目,在这些地区,光伏已成为了最便宜的电力能源。

现在,就连世界上最大的石油出口国沙特也要建设40GW光伏电站!

他们提出“做好告别最后一滴石油的准备”。

沙特并不孤单。

2016年之后,在全球可再生能源增量中,太阳能都是一枝独秀。

彭博社预测,未来30年,太阳能还将吸引超过4.2万亿美元投资。

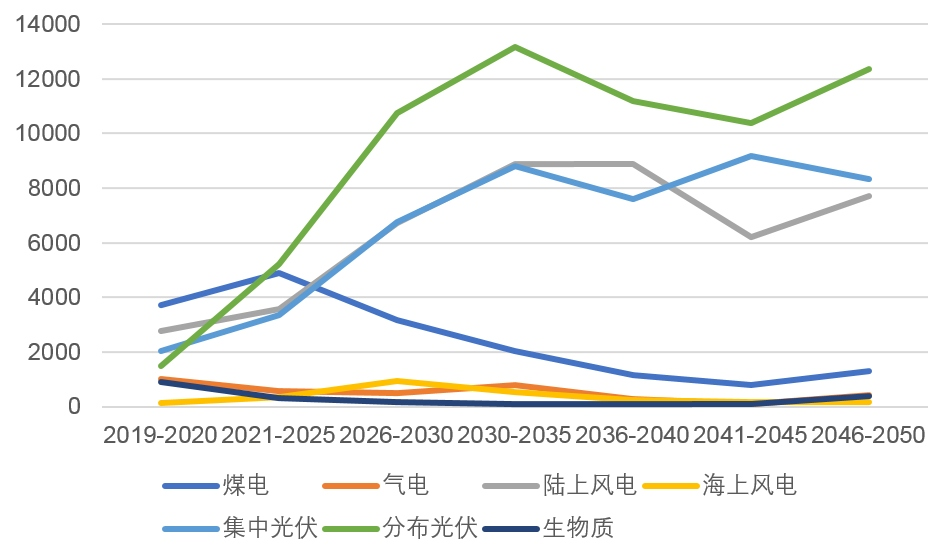

而未来30年,分布光伏+集中光伏会是中国装机量最大的两个能源项目。

中国年均新增装机容量(万千瓦)

图源:国家发展改革委能源研究所

《中国2050年光伏发展展望(2019)》

有人说,画什么大饼?光伏发那么多电,储能技术又不行,最后都得浪费掉。

储能不完善,电可以送出去啊。

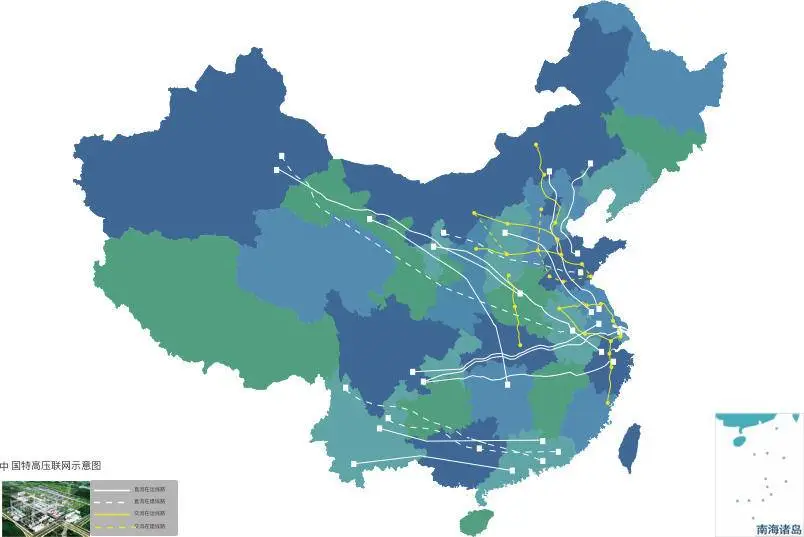

用什么送?特高压。

乌鸦告诉我,5000公里,从北京到印度南部班加罗尔,从拉萨到莫斯科,就是“一根”特高压的距离,沿途电能损耗却只有1.6%。

中国的发电大户在西和北,用电大户在东和南,怎么办?

几千公里的远距离输送,全靠“新基建”特高压解决。

中国已建、在建特高压线路31个,全长4万公里,能绕赤道一圈。

因为特高压等新技术的加持,甘肃的光伏“弃光率”(发电浪费量)从2015年的40%降到了如今不到10%。

而到2035年,中国的特高压网络会像城际铁路网线一样密集。

国家发展改革委能源研究所发布的《中国光伏展望2050》报告预测,到2050年,光伏就是中国的第一大电源,光伏发电总装机规模达到50亿千瓦,占全国总装机的59%,占全社会用电量的39%。

所谓今日“过剩”的光伏产能,会在特高压如“毛细血管”般的输送网络中大放异彩。

从“光伏制造大国”

到“光伏制造强国”

从“中国光伏世界造”

到“世界光伏中国造”

未来能源看光伏

世界光伏看中国

如果说2000-2020的中国光伏,还有人看不见,有人看不起,有人看不懂。

当它早已浴火重生,洗尽铅华,你是否愿意重新认识它的模样?

2020-2050的中国光伏,必将百战归来,再出发。