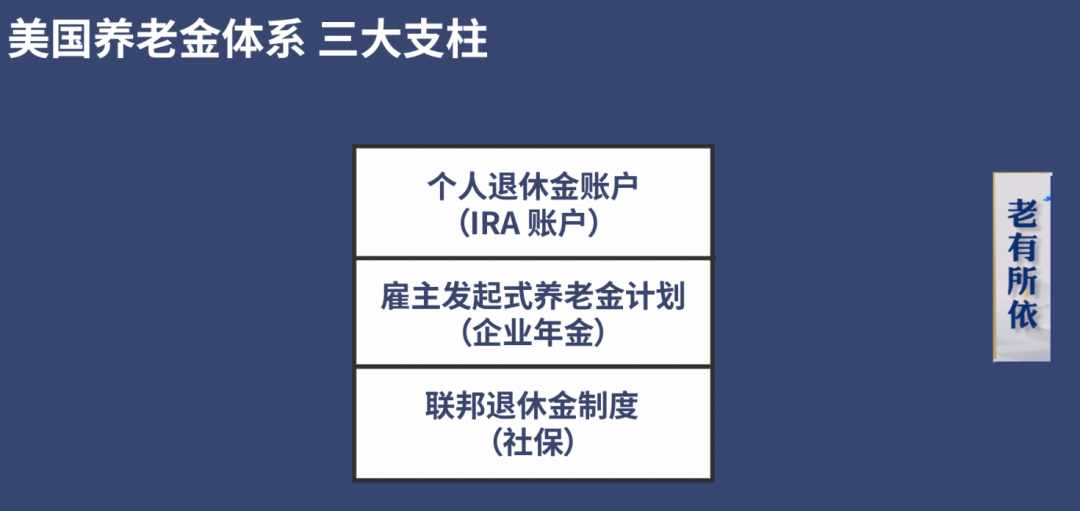

美国的养老经营市场是分层的,它有养老基金、政府基金、教师养老基金、企业年金等等,还有雇员和雇主的资管账户,叫IRA账户。

以前中国的养老金只是单纯的收付实现制,而现在在制度上,中国养老金想借鉴美国养老金,实行基金化。

可能有同学之前下载过一个“个人所得税”APP,然后发现它的扣减项目里有一些养老基金是延递所得税的,也就是鼓励你去投资,然后你的所得税可以缓交。

这其实是表明我们对中国长期增长越来越有信心,对建设一个让全民分享资产价格,分享股市和债市增长的信心越来越足了。

现在我们的改革开放已经进入到一个新阶段,从解决企业融资问题,更进一步可以尝试着让全民既投资,同时也分享国家长期增长的成果。

美国在衍生品爆发之前,养老金确实既作为推动股市上涨的力量,同时也分享了长期增长的成果。

但后来衍生品泛滥,影响到了美国养老金的投资,现在美国养老金现在已经找不到可以长期投资的标的了。

中国是产业大国,我们是发展生产的,是劳动的,所以中国养老金和美国养老金不一样。

长期来看,中国这些养老和税收改革,将会产生比较好的长期的正面效果。

这实际上是根植于整个社会制度和体系的,并不是个人或者是某一个基金本身投资眼光或者是投资技巧的问题。

中国的养老金以后很可能也会成为中国股市一个最大的核心的长期资本,会达到七八十年代,美国养老金在美股中的地位一样。

但之后我们没办法再摸着石头过河了,保障中国养老金长期稳健,超出了养老金具体的经营模式本身。

金融为实体服务,要普惠金融就要让大家都分享金融的收益,放眼世界,美国人是肯定不敢提这样的口号了。

所以我们现在辛勤工作,不用担心老无所依,这就是所谓的制度红利。