|

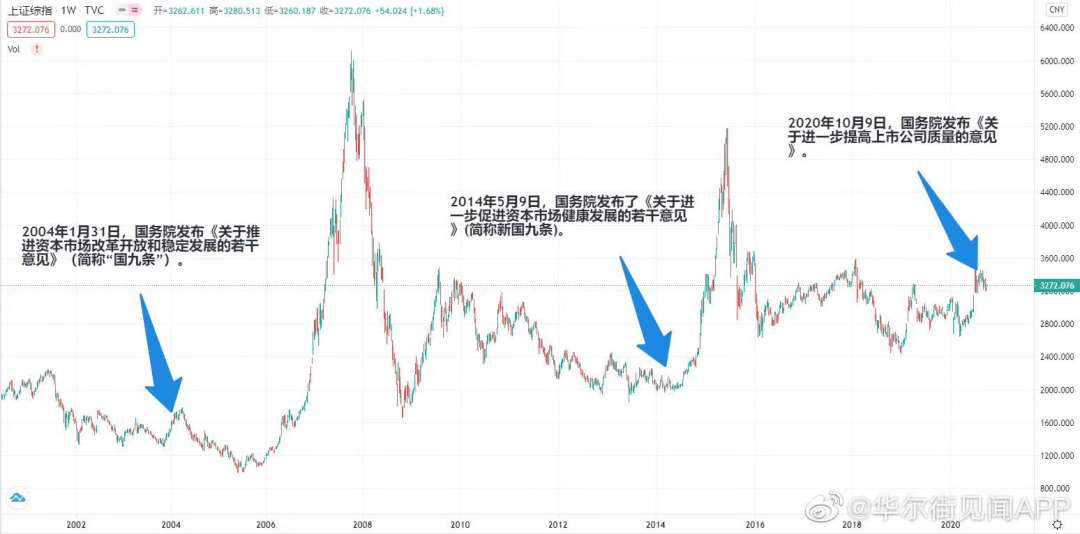

昨天,也就是10月9日,国务院发布《关于进一步提高上市公司质量的意见》,对提高上市公司质量作出了全面系统的部署安排,提出了17项措施。

一时之间,坊间纷纷拿出了2004年的国九条和2014年的新国九条,期待着A股将迎来第三轮的政策性拉升。

虽然政事堂也看好未来几年之内中国资本市场会有一波强力的推进,但是简单复制07和15年全面快牛逻辑肯定不行,资本逻辑虽然一致,但是政策逻辑却是截然相反。

熟悉政事堂逻辑的朋友们很多都清楚,政策层面更值得参考的,实际上是1998年的动作逻辑。

98年的时候,我们说是全方面的一揽子改革,但思路上有一个重点,抓大放小,通俗点说就是甩包袱,让少数央企重组后轻装上阵,拥有国际级的竞争力。

归根到底98年内部的循环调整拆借三角债,目的都是为了国内的产业在国际市场的经济循环中占据优势地位。

而22年之后的今天,随着我们的产业已经走出去之后,现在要做的通过理顺内部循环,是让更多的技术和资本加入进来。

所以,昨天大家最关注的一条,就是支持优质上市企业的海外资产并购。

逻辑是相似的,行为也是相似的。

这几年来,我们一方面,从推动央企和金融机构合并,到未来推动优质企业的资本市场再融资,中央层面会扶持一大批的国企和新锐民企进行大规模的扩张。

另一方面,从前几年的P2P地雷,到未来几年的旧式股权私募地雷,这些历史的烂摊子是没准备负重前行的,也都会交给地方来消化处理的。

总而言之,22年之后,还是四个字,抓大放小。

所以,现阶段出现了监管层和资本之间出现了一个不可调和的矛盾。监管层在上面给的KPI压力下必须下大力气去“抓大抓好”,而资本在兑付和资金成本的压力下又必须炒差炒小。

在这对矛盾之下,一方面自8月资金面整体收紧以来,除国企权重高的沪指震荡横盘外,深指创指科指均震荡下行,另一方面,以创业板三大妖股为代表,游资们又一次次的去挑战监管的底线。

而这个矛盾又引发了更高层面的一个矛盾,中央在解决不好抓大放小问题之前,不会批准大规模的放水,而期待着放水后炒差炒小的资本,又很难转变航道。

所以,本着不换思想就换人的角度,监管开了绿灯,蚂蚁破窗式的搞出了互联网独家基金,萧规曹随的刘强东也准备发行战略配售的公募基金,一群金融科技巨头刚下场就是又当裁判员又当运动员。

而结果自然是超预期的,就像假期完成募资的五只蚂蚁战配,累计认购人数超1000万人,其在A股去散户化,以及全民投资权益化这个原本悖论的两个事儿上,取得的进展是监管层之前不敢想象的。

所以,随着互联网金融巨头的加速入场,A股在去散户化降低了震荡,全民权益投资带来了增量资金,这些也都在不断地向决策层释放出,未来市场出现理性长牛的信号,增加决策层放水时的信心。

当然,回到前面说的,即使是放水,也不会出现07年和15年时大水漫灌的情况,因为放水的前提就是初步完成“抓大放小”,驱使资金向头部有扩张能力的(动能)企业汇聚,让他们在全球经济震荡之际,买更多的优质资产,交更多的铁杆朋友。

这也是很多高级金融人才,以及最近一年困顿的香港要走的路。

而从资本角度,看未来什么企业会崛起,不能看太近,还是要多看看98年。

首先是当年四大国有银行和两桶油代表的超级垄断型央企,其次是万达王健林和格力董明珠为代表的国资重组混改企业,最后是马云马化腾李彦宏为代表的未来科技型龙头。

就像那一波改革的十年之后,四大行两桶油霸了财富500强,福布斯排行榜上马云和王健林轮流首富。

未来这一波抓大放小式的改革与增长,其路径跟07和15年式的全面飞奔,都不会相同。 |

汉唐归来

惟有中华

惟有中华