第二次世界大战结束之后,虽然没有再爆发过世界性战争,但地缘危机导致的局部热战不断。2020年以来,中印冲突、台海问题、朝鲜半岛风波持续发酵,也引动了资本市场。

战争前后利率会怎么走?一个主流看法是,战争爆发会导致市场避险,因而国债等避险资产会暴涨。但本文通过英法百年战争到美国1980s以后的多场对外战争为例进行分析。得出以下基本结论:

①只要战争爆发,无论强国还是弱国,只要是参战国,那么总体而言本国国债并不避险,避险情绪主要反映在黄金这类资产上。

②若是强对弱,最初强国利率受到的负面冲击较小。但这种情况下,战斗往往经过精密部署和安排而很快结束,资本市场的脉冲也很快消退,并不值得博弈。

③一旦预期战线拉长,甚至导致经济与通胀出现负反馈,即便是强国,国债转为暴跌模式几乎也是确定的。

④由于战争的可预测性很差,市场几乎只能选择随势而无法做前瞻预判。

英法(拿破仑战争~法国大革命前)

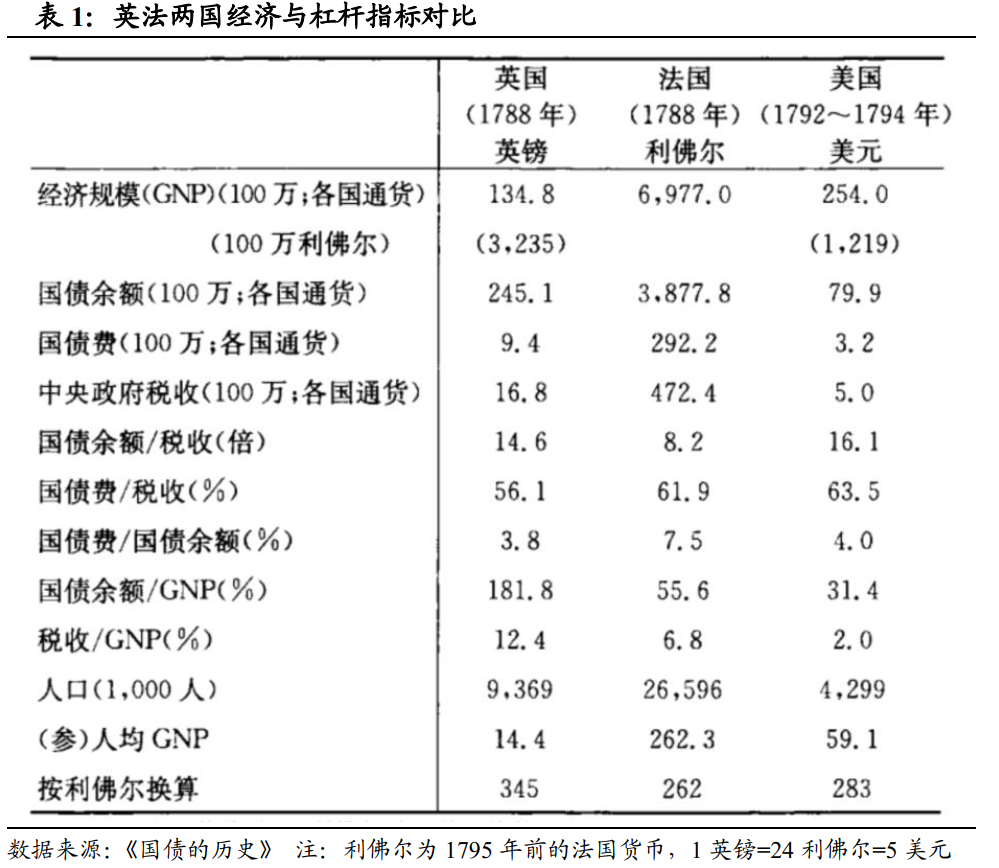

英法两国经济与债务压力并无很大悬殊。在法国大革命前的法国,“十月贷款”被视为债务违约风险最低,与英国3厘息国债可比。从数据上来看,法国经济总量高于英国,人均产值则偏弱;税收方面,法国总量好于英国,但占国民收入比重偏低;债务方面,法国总债务规模小于英国,但利息偿还压力则明显大于英国。

两国的利差主要来自于政体差异。英国实行君主立宪制,并且在光荣革命后从未发生过政府债务违约事件;法国则为君主制,国王肆意下调利率、战后地方反对征税导致长债困难、长期卖官鬻爵。因此,“十月贷款”与英国国债之间的利差主要反映了法国绝对王权的债务违约风险。从1746年2月至1793年6月,英国的3厘息国债平均利率为3.726%,“十月贷款”为6.125%,高出240bp。

两国的利差主要来自于政体差异。英国实行君主立宪制,并且在光荣革命后从未发生过政府债务违约事件;法国则为君主制,国王肆意下调利率、战后地方反对征税导致长债困难、长期卖官鬻爵。因此,“十月贷款”与英国国债之间的利差主要反映了法国绝对王权的债务违约风险。从1746年2月至1793年6月,英国的3厘息国债平均利率为3.726%,“十月贷款”为6.125%,高出240bp。

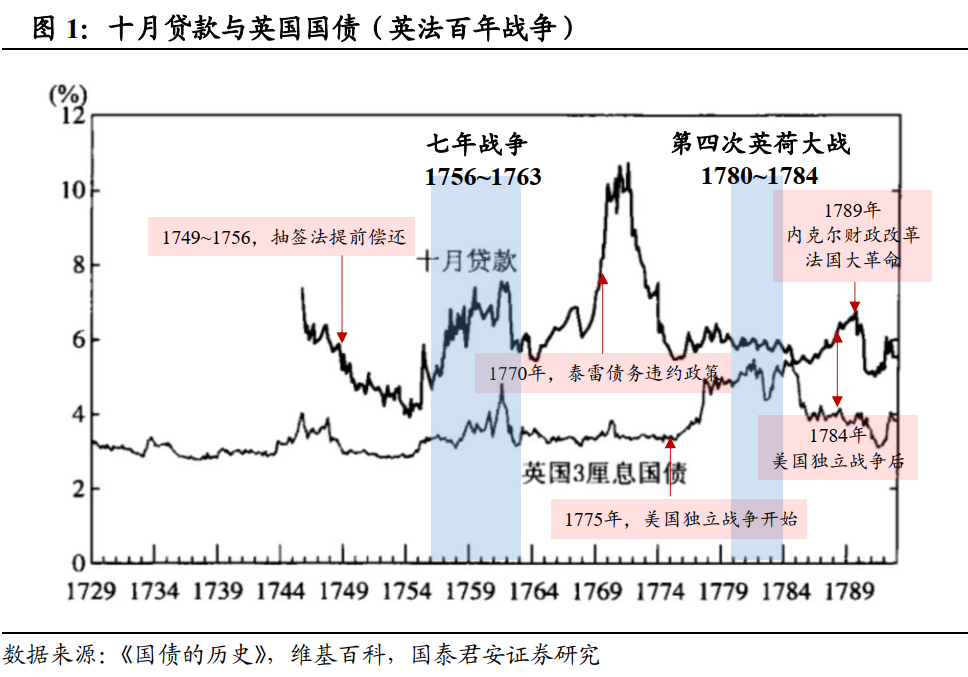

利差波动则受到事件驱动,主要是战争。在英国光荣革命到法国大革命爆发的百年间里,两国之间不断发生战争,包括九年战争(1688~1679年)、西班牙王位继承战争(1701~1714年)、奥地利王位继承战争(1740~1748年)、七年战争(1756~1763年)和美国独立战争(1776~1783年)。虽然每次战争的同盟国都会发生变化,但英法两国均为敌对阵营的核心。

在“七年战争”期间,普鲁士与英国建立联盟,同时互为传统对手的法国和奥地利也缔结了同盟关系。但战线拉长,法国筹资能力无从应对,因此战时与战后均出现了债务违约事件。因此,战时,英法两国利率均上行,利差随着战局转为对法国不利而走扩;战后,法国潜在的债务违约风险(1770年泰雷建言推进财政重建,强制削减偿还本息的费用),进一步拉大了利差,而英国国债利率则回到战前水平。

1775年美国独立战争爆发,北美十三殖民地与英国形成对抗,到了1778年法国与美国订立了军事同盟,战线因此扩大,战局开始走向美法有利一边。英国正面对抗美国导致了战争开始后英国国债利率大幅跳升,而法国进入较晚并且很快取得阶段性胜利,利率基本平稳。

嵌套在美国独立战争中的是1780~1784年的英荷战争。起因为荷兰支援美国独立战争,英国以此为借口发动海战,并彻底打垮了军备废弛的荷兰。不但掠夺了荷兰商队和殖民地,也在战后通过低价收购手段变相违约了威廉三世向荷兰人借贷的巨额国债。因此,英国国债利率在1783年前后明显下行,但最终还是为美国独立战争所拖累。而英荷战争期间,荷兰资金大量注入法国,推动了两国的利差水平明显收窄。

1784年,英国承认美国独立,英荷战争与美国独立战争均宣告结束。在税收保障、民主政体的加持下,英国国债利率急速下跌,而绝对王权主导导致法国战后债务处理非常困难,内克尔的压缩支出偿还债务在反对派压力下流产,“十月贷款”利率反而上升,与英国国债利差走扩。

总结而言,在经济水平差异不算大的情况下,法国因政体动荡、违约历史而不得不高息举债,相比较而言,英国以税收为担保,战后积极清理短期债务,并利率低点进行续借,很大程度上稳定了举债成本。然而,一旦进入战时,两国国债利率均有大幅上行,战局有利程度导致利差收敛/走扩,这一点与日本案例类似(后文详述)。战后国债利率走势却并不一定依据战争胜利与否,而与财政体制偿债安排有关。

日本(明治维新~二战)

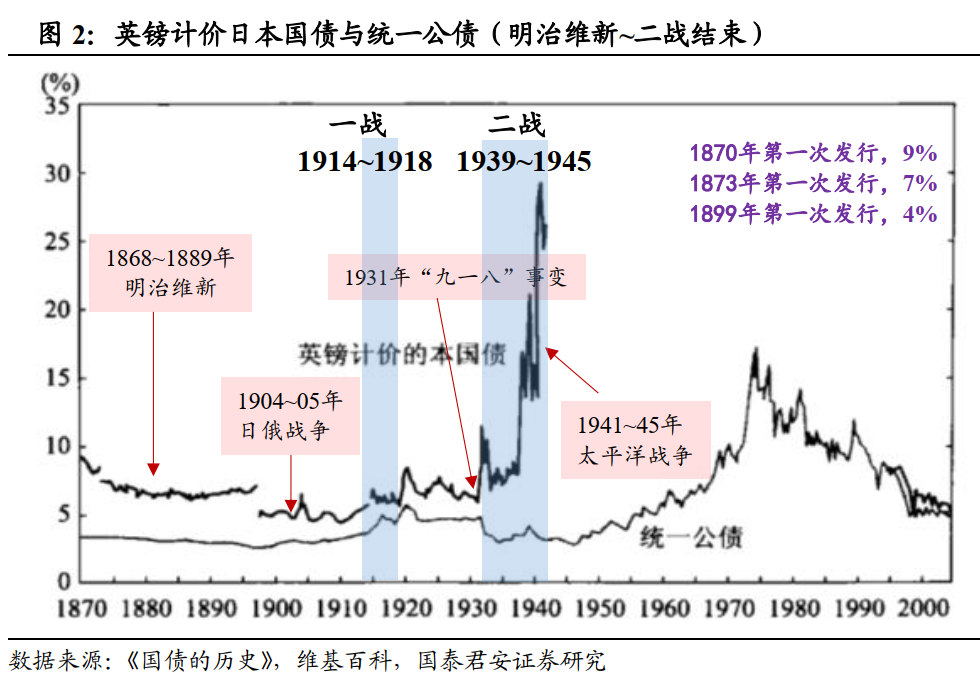

从拿破仑战争到一战爆发的100年里,世界国债的基准为BOE发行的统一公债利率。主要有三个方面原因:英国大发战争财,经济迅速腾飞;英国从1821年开始恢复金本位制;伦敦成为世界金融中心,其他国家多在伦敦市场筹集资金。

如图2,1870年到2004年末,英镑计价的日本国债利率与统一公债利率(月)。从两者利差来看:

经济能够对国家信用形成强大支撑。明治维新(1868~1889年),国际市场逐步认可日本国债,日本国债在伦敦市场的发行利率从9%下行至4%,反映了经济发展对本国信用的强大支撑。

战争对国家信用的冲击总体负面。1904年日俄战争、1931年“九一八”事变、1941年太平洋战争,日本均为主要参战国,但战场并不在本国。

- 在战争爆发初期,日本国债利率均上行,与统一公债利差走扩。

- 日俄战争持续时间仅一年左右,对日本国债冲击也仅持续了约一年时间。

- 中日战争,日本公债利率以及与统一公债利差表现为,先上后下再上,基本与战况相关。战事胜利则利率利差走低,反之则反。

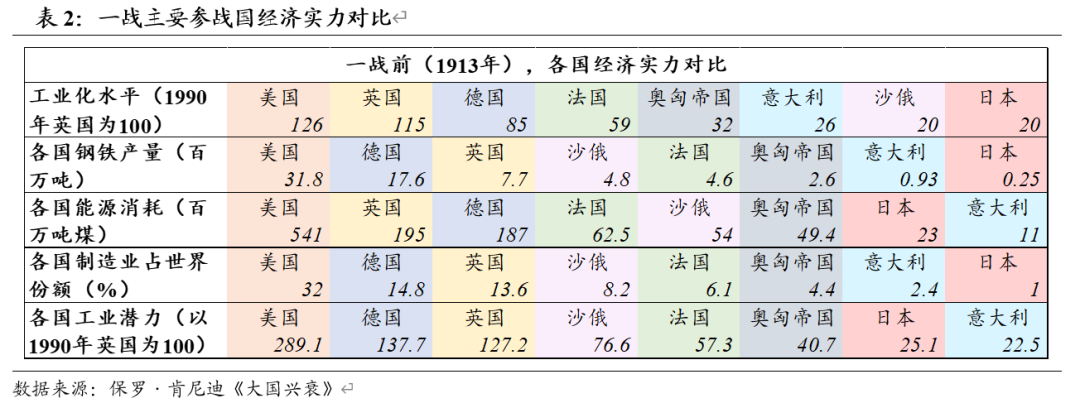

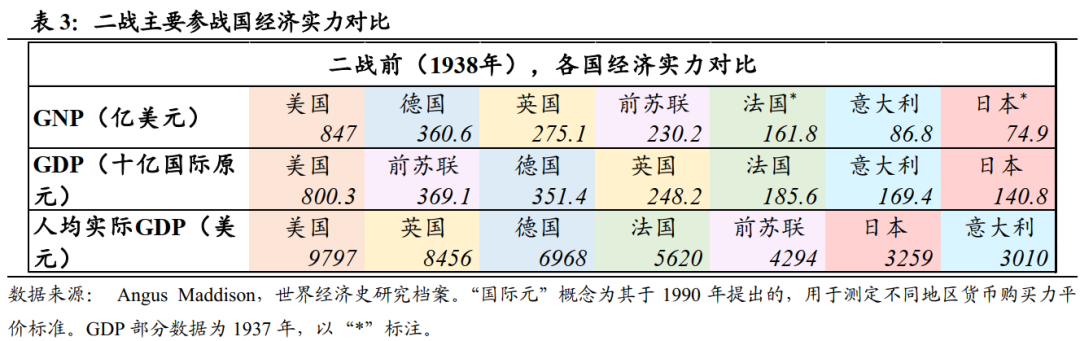

战争较经济对国家信用影响权重更大。参考表2~3数据,综合经济实力排名,一战主要参战国从强到弱依次为美国、德国、英国、沙俄、法国、奥匈帝国、意大利、日本;二战主要参战国从强到弱依次为德国、美国、日本、苏联、英国、意大利、法国。

1929~1933年,美国大萧条席卷全球,也是导致二战的根源。二战中的日本相对一战而言,自身经济实力更强,在世界主要国家中位次也有一定上升。然而国债发行利率却大幅攀升,与统一公债利差也显著走扩。原因很简单,两次世界大战,日本均参战,但一战中日本并非主要参战国,二战中则成是轴心国的核心成员。

国力强弱以及战况好坏驱动阶段性利差走势。比如,日俄战争中,日本处于国力偏弱一方,战事起则利率跳升;中日战争中,战局一度对日本较为有利,日本国债与统一公债的利差收敛。

美国(二战~朝鲜战争)

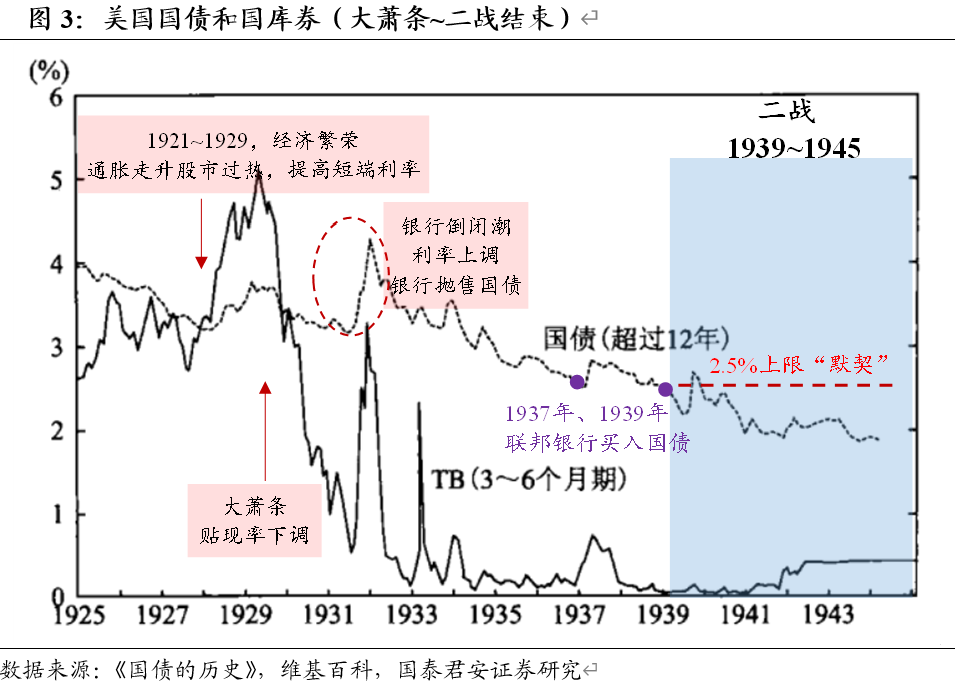

二战~朝鲜战争期间,美国国债利率的波动则显示了政府干预压制长期利率的经验与教训。1920s~1930s,美国国债利率大的波动主要有三次:1921~1929,经济过热的加息,短端与长端利率倒挂;1929年大萧条,治理经济而大幅下调贴现率;1930s初银行倒闭潮,加息以及银行抛售国债。

国债价格支持协议,美国国债利率长期维持低位。美国长期国债利率进入趋势性下行通道,并在1940s维持了2.5%的上限“默契”。核心原因为二战后,美国实施的是长期支持国债价格的政策,通过操作准备金率/贴现率,买卖国债实现。比如,1939年希特勒进攻波波兰,联邦银行买入了5亿美元国债,以防止国债价格下跌。但当时的FOMC声明中表态“联邦储备制度既没有义务,也没有能力将国债的利率保持在一定的水准”。到了1951年3月,财政部与联邦银行最终达成协议,撤销了国债价格支持协议。

卷入二战,国债跌破面值。1941年12月,日均偷袭珍珠港,美国对日宣战。珍珠港事件使得市场对财政赤字扩大、通货膨胀的预期升温,国债价格下跌——1972年到期的2.5%国债从101.4375跌至面值以下;1942年10月国债发行差一点以失败告终。财政部与联邦储备银行携手尽力维持国债利率稳定,联邦银行先后多次买入付息国债和短期国库券(TB),才修复了市场预期。

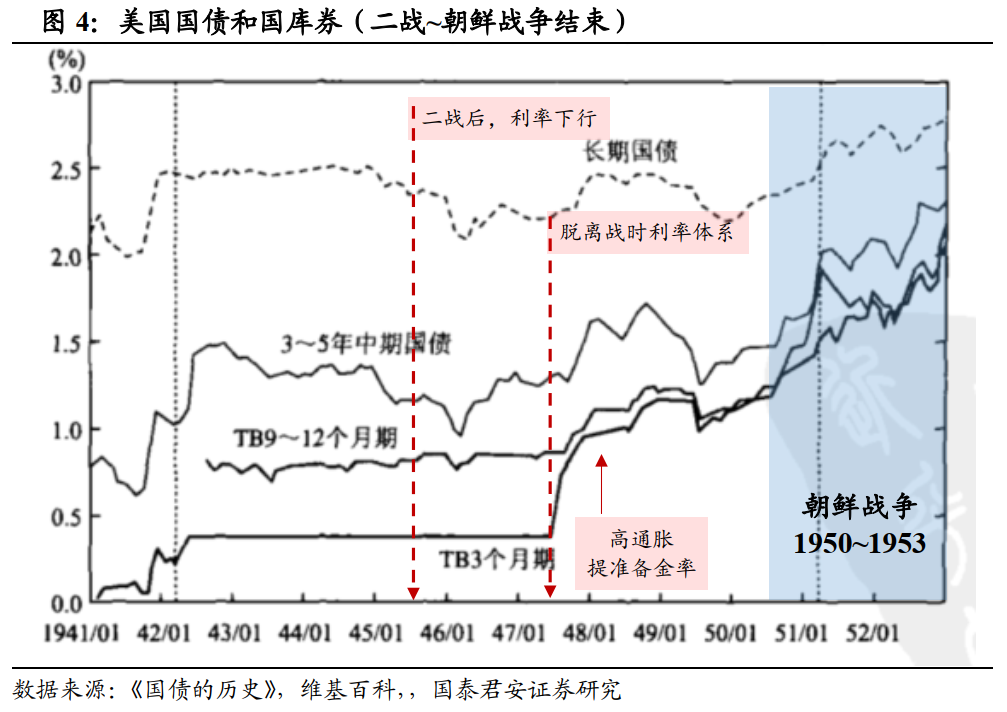

战争导致高通胀,短端利率上调+扭曲操作。1946年~1948年,美国深陷高通胀泥潭,消费者物价指数突破10%,并最高上升至20%附近。联邦储备银行宣布脱离战时利率体系,并连续调升TB利率,但为了维护长期国债市场稳定,采取了扭曲操作,即买入长期国债+卖出TB。

美国在朝鲜战争中妥协,长期国债利率向上突破。1950年6月25日,朝鲜战争爆发。最初市场在观望,到底是朝鲜战争扩大为世界战争(苏联可能参战,杜鲁门要求固定利率),重现二战期间的低息,还是允许出现通胀和利率上行,因此长期国债利率维持震荡。然而战事可能拉长推动了利率向上运行,长端利率在“干预”的预期下,上行幅度小于短期限和中等期限利率。

1951年3月的FOMC会议上,国债支持协议撤销得到财政部认可,同月,杜鲁门转向采取不扩大方针,寻求在38线分割半岛解决争端。长期国债利率突破2.5%的隐形上限,并持续上行。

强国对弱国之战,强国国债并不避险。强国对弱国开战,强国股票呈现阴跌走势,而与股票运行逻辑不同,强国国债并不避险。结合上文,无论是势均力敌(英法)还是强弱不均(中日、美朝),国债利率在战争前后均维持震荡向上走势,即便政府干预也不能改变(美国的案例)。而战后国债利率走势,则取决于战争受创程度、财政健康程度、还债计划安排等,简单来说就是回到基本原则——基本面定价信用风险。

美国(越南战争)

越南战争从1955年起到1975年,前后历时20年。关键阶段梳理如下:

1955—1960年,美国以派遣军事顾问的名义煽动越南内战,并未直接参战。

在此期间,美债收益率受基本面驱动,战后经济修复但1957年和1960年遇到两个下行期,美债利率也走出两个下行波段。

1961~1965年,美国派遣特种部队进入越南,战斗规模并不大。

在此期间,美国通胀低位+经济增速平稳,美债利率也维持在3.9%上下窄幅震荡。

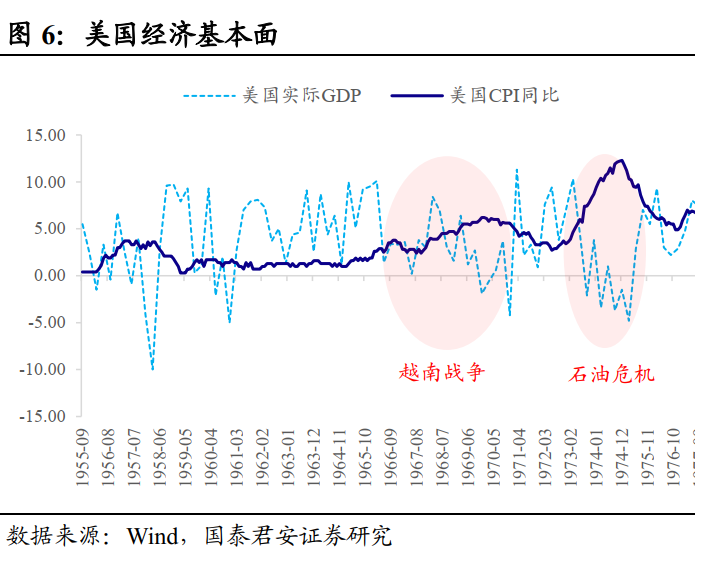

1965年3月2日的滚雷行动中对北越大规模轰炸,3月8日,3500名美国海军陆战队员在越南岘港登录,标志着越南战争正式爆发。1965年3月至1968年11月是越南战争最激烈的阶段,战斗双方正面对抗。

至此,战争的负面冲击显现,美国实际GDP增速从10%路下滑至-5%左右,通胀则从2%上升至接近6%。值得玩味的是,两次实际GDP增速下滑,1966.03~1967.06,1968.03~1970.12,前一阶段美债收益率大幅上行,而后一阶段美债收益率则大幅下行。在通胀均处于上行期,这一差异或许可以用战局来解释。

1965年11月德浪河谷战役爆发,标志着越南战争进入白热化阶段,对战时拉长的预期导致市场更担忧通胀的负面冲击。而1967年4月开始,反战运动波及美国各个阶层,1968年越军发动新春攻势反攻美军,迫使美军于同年10月宣布停战进入和谈。

1969年12月1970年4月,10年美债利率的额双头顶形态则反映了和谈阶段的一波三折。1969年8月到1971年9月,基辛格同北越方面共举行12次秘密会晤,但并无进展,尼克松因面临竞选压力而选择施加军事压力(局部轰炸)逼迫越南“就范”。直到1975年4月30日,最后一批美军撤出,越南战争正式告终。

总结来说,在“恃强凌弱”的战斗中,强国一方最初受到的冲击比较有限,国债利率还是遵循基本面定价。而一旦战事失控,经济受到的冲击显现,那么国家信用将大大折损。由于战争的可预测性很差,市场几乎是随势而无法做前瞻预判。

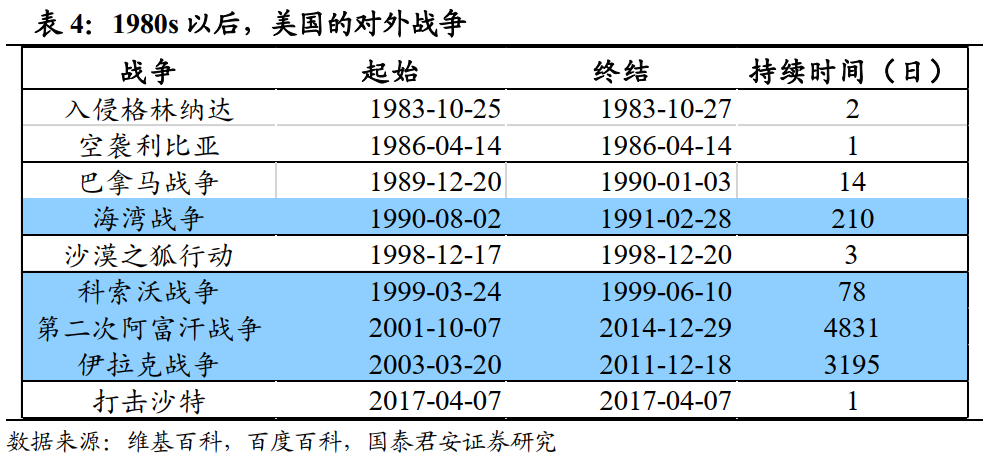

美国(1980s年代后对外战争)

美国近现代历史上多次对外战争。持续较短的如1983年10月入侵格林纳达,1986年4月空袭利比亚,1998年12月空袭伊拉克,2017年4月打击沙特空军基地,持续时间1-3日。而2000之后的阿富汗战争、伊拉克战争持续时间都以年计。

持续时间较短的案例中,战争对利率的脉冲有限。比如2017年4月7日美国海军从位于地中海的伯克级驱逐舰上发射了59枚战斧巡航导弹,打击位于叙利亚境内由叙利亚政府军控制的沙伊拉特空军基地。空袭发生后,国际油价随即上涨2%,现货黄金跳涨近10美元,日元作为避险货币,兑美元上涨0.46%,美国国内股市则普遍小幅下跌,但于次日涨回。

由于强弱对比明显,即便战线拉长,强国利率受到战争冲击也并不大。战争爆发的第一波脉冲,市场表现为避险,比如上文美军空袭沙特基地,但避险资产主要是黄金和日元。从美国的案例来看,由于1980s以后的战争中,美国都是以绝对实力压制弱国,并且战场都不在美国本土,美国国债受到战争冲击并不大,更多是扰动。而战局预测几乎不可能,进入战时,市场更多是随势而做不到抢跑,并且会因为不可预测性而逐渐对战事脱敏。

此外,市场预期也会出现混乱。比如2003年12月萨达姆被捕,彭博新闻社当日13:01发布一条新闻:美国国债价格上涨,萨达姆被捕可能不会抑制恐怖主义。然而半小时后,美国国债下跌,彭博新闻社在当天的13:31又发了一条快报:美国国债价格下跌,萨达姆被捕刺激了风险资产的吸引力。