互联网平台经济从诞生的那一天开始就产生了无数的争论,但是它的问题从来没有像现在这么的激烈。

之所以如此的激烈,是因为互联网巨头已经发展成了一个个危害性巨大的“怪物”了。

事实上,我们中国人对“垄断”这个概念不是很熟悉,主要有两个原因:

第一,新中国成立以后,我们走的是苏联式的社会主义道路,很长一段时间内采取的都是公有经济(国企和集体经济),没有私企,所以没有“垄断”这个说法;

第二,改革开放以后,我们开创了中国特色社会主义,允许私有经济作为公有制的必要补充,但是由于那时中国比较落后,没有什么私有企业能够形成垄断的。

以前,网络上也有“垄断”的说法,但是大多数时候是私企在骂国企:由于我们国家的性质依旧是社会主义,所以关系国计民生的行业依旧是由国家控制的。这些行业是不允许私人介入的(或私人很难介入),所以一些资本家为了介入这些行业就不断的抨击国企,说它们“垄断”。

关系国计民生的行业主要有9个:它们分别是:军工国防科技、电网电力、石油石化、电信、煤炭、民航、航运、金融和文化。

大家最为熟悉的行业有石油、钢铁、银行、电力等:石油“三巨头”分别是中国石油、中国石化和中海油;钢铁由宝武钢铁(原来的宝钢和武钢合并)、沙钢、河钢等;银行由工商银行、建设银行、农业银行等;电力由华能、大唐和国电等……

这些企业都是国资绝对控股。

比如,资本想要介入石油行业,它们不断的以腐败、高油价等方式来抨击“三桶油”,想以此来逼迫国家允许私人资本介入。

虽然在资本的煽动下,一些被洗脑的老百姓也对那些由国企垄断的行业有所不满,但是它们是不可能得逞的!

试问:如果让私企介入关系国计民生的行业,那么国家还有进行经济结构调整的能力吗?如果让私人资本介入关系国计民生的行业,那么中国还叫社会主义国家吗……

虽然一些被西方自由经济洗脑的所谓“经济专家”和带路党不断的鼓吹国企私有化,不断的放大或抨击国企的各种弊端和毛病,但中央依旧一锤定音的说道:必须理直气壮的做强、做优和做大国有企业。

国企有弊端、有毛病,我们可以不断的改革,但是绝对不可能让私企来代替国企,因为私企的毛病更多。

最主要的是:国企是把政治放在第一位的,私企是把追求利润放在第一位的。

正是因为国企控制了关系国计民生的行业,私有企业受到国企极大的制衡,保证了人民的利益不受资本的控制:如果私有企业不顾国家和人民的利益,那么国企就要动手收拾你了。

比如,银行断了你的贷款。

可以说,在传统行业中,整个世界都形成了一整套相对完善的制度来制约资本的贪婪无度,但有一个行业例外:互联网。

一种新生行业的快速崛起,制度和法律的建设是很难跟上它的步伐的,总是滞后的,所以这才让互联网行业野蛮的发展。

十年前,互联网对人民的影响还没有那么大,十年后,互联网已经融入到每个人的生活、工作中:十年前,微信还没有诞生,但是今天,微信已经成为每个人离不开的应用软件——微信是腾讯公司从2011年1月21日正式推出的。

可以说,从来没有任何一个行业能像互联网这样在如此短的时间、如此快速的崛起。

互联网的出现给整个世界带来一系列巨大而深刻的变革,它改变的人们的生活、工作和学习模式,促进了经济的发展。

下面,我们重点和大家说说互联网平台经济对经济的发展带来的好处,以及存在的问题。

其实,从名字就可以看出来,所谓的“平台”就是一个“交易场所”,它本身是不生产商品的。

虽然“平台”本身不产生商品,但是它的出现能够促进供求双方的贸易。

我生产商品,你需要商品,我们之间的交易就需要有一个平台:我制造衣服,你需要衣服,我把衣服卖给商家,商家摆到商店里,然后老百姓到商店里购买衣服,商店就是一个“平台”。

所谓的“平台经济”就是指:一种虚拟或真实的交易场所,它本身不生产商品,但是它可以促进双方或多方的供求之间的交易,这个交易场所通过收取恰当的费用或赚取差价而获得收益。

真实的平台就是指:商场、商店、小市场等,这些都是看得见、摸得着的,你有商品要卖,就把商品运输到那个地方,然后需要的人就到那里购买。

虚拟的平台就是指:由高科技术实现的仿实物或伪实物的技术平台,比如淘宝、京东、滴滴、美团和各种APP等,这些“平台”在现实中并不存在,它们只存在于互联网上。

虚拟平台的出现让真实的平台失去了原来的作用,极大的降低了成本:原本大家购买东西需要到商店、市场上去购买,而虚拟平台的出现让大家在网络上就可以购买商品,而虚拟平台的运营成本是远小于真实平台的,从而降低了商品的价格。

举个简单的例子:假设我是生产和制造服装的,我把一件衣服以50元的价格卖给商店,商店拿到衣服后,考虑到运输、房租、人工、水电费等一系列的开销后,必须要以100元的价格卖出去才能有利可图。

由于虚拟平台出现了,厂家就可以直接和用户接触,这样就减少了房租、人工、水电费等,只需要增加一部分平台服务费和运输费等,这样就极大的降低了商品的成本——在真实平台上,你购买一件衣服需要100元,在虚拟平台上,你可能只需要80元。

虚拟平台的出现降低了商品的价格;价格下降了,购买的人就多了;购买的人多了,企业的生产规模就扩大了;企业规模增加了,就需要招收更多的工人;工人增多了,都有工作了;大家都有工资拿了,又回头去购买商品,形成了一个良性循环,从而带动了经济的繁荣……

诚然,互联网平台的出现伤害了实体店的利益,让大量的中间商失去了生存的空间,但是它也增加了很多的工作岗位:企业的工人增加了、从事平台经济的服务人员增加了、运输人员增加了……

所以,我们无法否认平台经济对中国经济、社会发展所带来的巨大正面作用。

正是因为平台经济带来如此大的利益,所以它“生长”速度非常的快,在短期内就快速的实现垄断——在传统行业,你想要实现垄断,没有几十年、甚至上百年的技术、人脉积累,是很难实现的,但是平台经济仅仅只用几年、甚至十几年就可以实现垄断。

由于平台经济发展的实在是太快了,以致于一些法律都跟不上它的发展。

由于法律的缺失,让平台经济有了很多的“灰色地带”(法律管不着),而这些灰色地带的出现,开始极大的伤害人民的利益。

互联网巨头就是在这种情况下发展成为一个个“怪物”的。

这些互联网巨头带动了中国经济的飞速发展,获得了巨大的利益,而且在极短的时间内实现了垄断……

当它们实现垄断以后,为了追求更多的利益,于是开始在更大的范围内进行“布局”。比如,金融、媒体和实体行业等。

说实话,这些玩法都是资本家在几百年前的手法,毫无创新,然而却被那些互联网巨头美其名曰“新科技”。

比如,蚂蚁金融不就是一个高利贷公司吗?披上了“信用”的马甲就变成了“高科技”吗?

你想到银行贷款,银行必须要了解你是否有偿还贷款的能力;蚂蚁金融只不过是看你历史的消费情况,通过大数据的模式确定你能透支的金额和偿还的能力。

银行通过对你的资产调查以后,通过实物抵押给你贷款,安全系数比较高,所以收取的利息也比较低,在5%左右;蚂蚁金融通过大数据大体的估算你的资产,不需要资产抵押,但是它收取的利息则非常高,最高可达到18%左右……

由于这些互联网巨头轻易的就给你贷款了,诱导老百姓透支消费,它们获得了高额的利息,但是将老百姓和国家金融系统推向了危险的边缘……

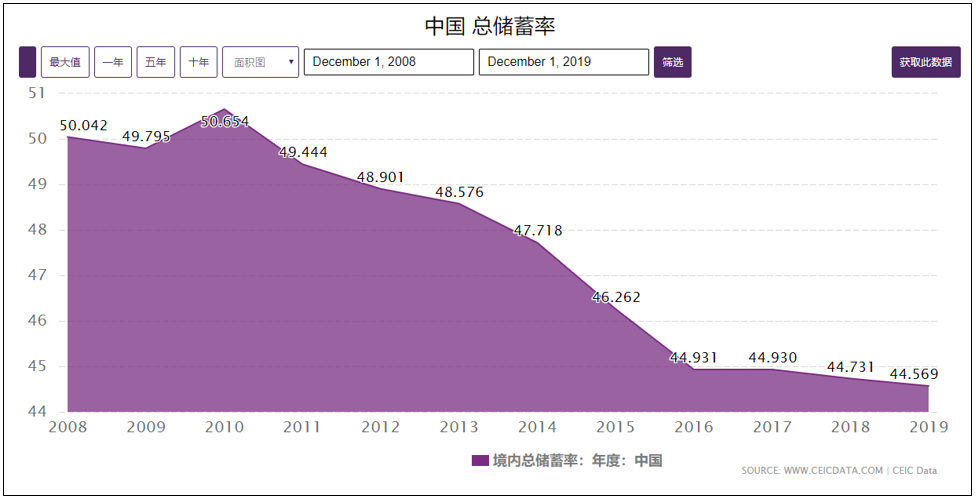

我们来看看中国储蓄率的变化情况:中国的储蓄率由10年前的50%左右降低到现在的44.5%,个人储蓄率下降的可能更多(虽然我们查不到个人储蓄率的具体的数据,但是我们能清晰的感受到身边年轻人的财务状况,有多少年轻人是“月光族”?)。

当经济危机来临的时候,就有极大的可能爆发金融危机:2008年的时候,美国发生次贷危机,500万的中产阶级因为没有能力偿还银行贷款,房子被银行强行拍卖而流浪街头。

我们可以肯定的是:2020年的疫情依旧会让美国很多中产阶级破产。

虽然2008年和2020年世界发生了严重的经济危机,但是我们中国却没有受到什么伤害。

就是因为我们中国人有存钱的习惯,抗风险的能力比较强。

但是,现在我们正看到中国人抗风险的能力正在不断的变弱!

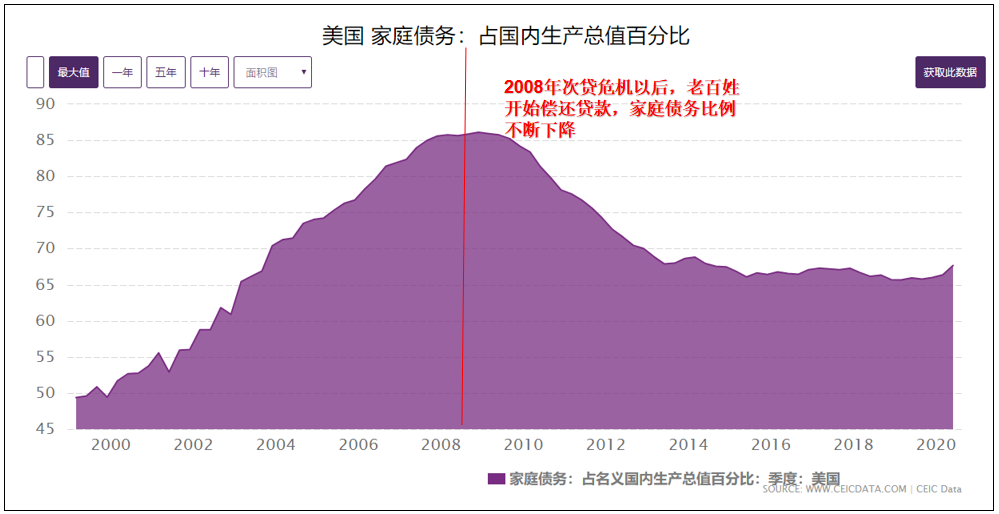

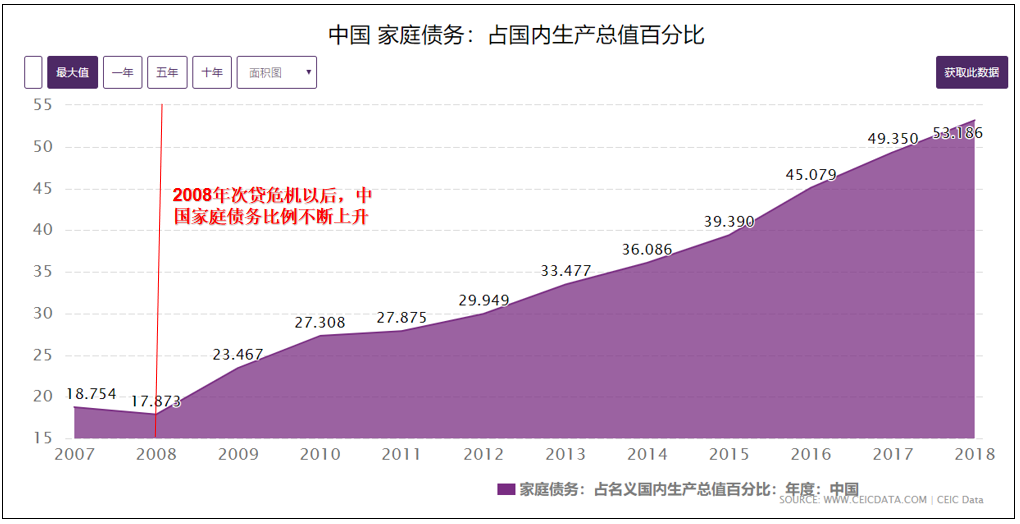

我们来看看美国家庭债务占GDP比例的数据:2008年次贷危机以后,美国家庭债务占GDP的比例就开始不断下降,由85%降至67%,下降了接近20个百分点。

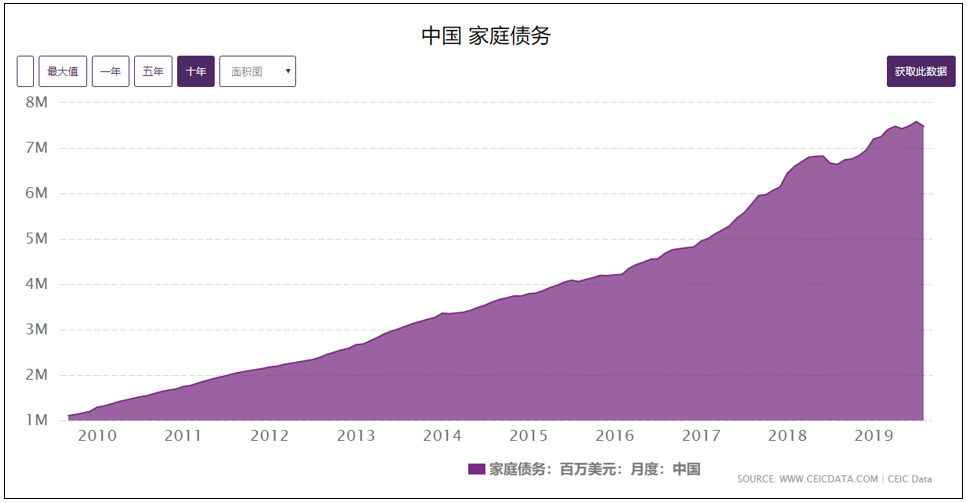

我们再来看看中国:2008年的时候,中国家庭债务比例仅占GDP的17.8%,仅仅10年的时间,我们的家庭债务比例就增加到了53%,增加了3倍。

美国的家庭债务正在不断的减少,而我们的家庭债务却在不断的增加,双方正在迅速的接近。

按照这个趋势下去,我很担心:假如未来的某天再发生经济危机了,我们中国能否像2008年、2020年那样安然的度过?

存的钱越来越少,欠的钱越来越多,当经济危机来临的时候,你失去工作以后,还能偿还银行的贷款吗?

当然了,我知道,肯定有人会说:中国家庭债务比例不断增高是因为房地产的原因,你不能怪罪到互联网金融上。

我们承认:中国储蓄率减少和家庭债务的上升有高房价的因素,但是难道就没有互联网巨头的“诱导”吗?

阿里巴巴的“花呗”、百度的“有钱花”、微信的“微粒贷”、360贷款、拼多多小额贷款等,这些互联网巨头都在诱导你贷款……

它们只不过是通过大数据知道了你的收入情况、消费情况,然后通过不要抵押、快速放款的方式诱导你去消费,然后它们好收取高额的利息而已。

这些互联网巨头除了染指金融,收取高额利息,将风险留给了老百姓和国家外,它们还利用法律的缺失,染指媒体行业。

任何不利于它们的言论都被屏蔽了,就连高层出轨的信息都能被全网屏蔽:它们只想让老百姓看到它们想让你看到的东西,想让老百姓变成聋子、瞎子,听不到,也看不着。

语言上,就是流水账,毫无出彩之处;内容上,就是道听途说,胡编滥造,严重不符合事实……

然而,就这么一个小学生水平的日记,竟然传遍了整个世界,这背后就是资本在推动。

这些互联网巨头在很短的时间内获得垄断,把商家和客户绑定在平台上,然后它们就开始增加平台服务费。

大家可以去看看,现在滴滴打车的价格比以前的出租车价格还低多少?大家可以去看看现在美团上的菜肴价格还比以前的饭店少多少?大家去问问淘宝上的商家除去流量和服务费后的利润比以前是增加了还是减少了……

我们问一个问题:假设有1000万的利润,分给100个人好,还是给1个人好?

分给100个人,他们拿到钱后就都去消费;分给1个人,他能消费多少?

现在的互联网巨头做的就是这事:把所有人的利润都拿到自己的口袋里。

拿到钱以后,它们就开始“染指”其它行业,用钱砸晕你,获得控股权;获得控制权以后,再用钱大量的补贴,干掉竞争对手,再形成垄断;形成垄断后,再提高费用,然后再染指其它行业,重复前面的操作……

那些互联网巨头根本不懂那些行业,完全依靠钱砸,然后形成垄断,那不是无序扩张、扰乱市场是什么?

中国的互联网巨头就是这么一步步的快速增长,野蛮发展,渐渐的变成了一头头人见人恨的“怪物”。

比如,就像芯片,就算你看到了,你也复制不去;就像大飞机,就算你看到了,你也制造不了……

移动支付,离开阿里和微信,其它企业就做不了吗?信用贷款,其它企业就做不到了吗?大数据分析,其它国家或企业就做不了吗……

其它一些国家之所以没有做到并不是它们没有能力做到,只不过是它们的硬件设施无法支撑而已:它们网络覆盖面积比较小、交通运输系统比较差……

中国互联网巨头能发展这么快、这么大,并不是它们的技术多先进,只不过得益于中国的基础建设比较完善而已。

互联网巨头曾给中国的经济带来突飞猛进的发展,这点我们是承认的。

相反,现在,它们正在不断的压制创新、压制竞争,正在阻碍中国经济的发展,正在不断的伤害国家和人民的利益!

11月10日,市场监管总局发布《关于平台经济领域的反垄断指南(征求意见稿)》;

12月11日,《人民日报》发表评论文:互联网巨头别只惦记着几捆白菜,科技创新的星辰大海、未来的无限可能性,其实更令人心潮澎湃;

12月11日,中共中央政治局召开会议,首提强化反垄断和防止资本无序扩张;

互联网巨头已经发展成为一个个巨大的怪兽,它们正在不断的吞噬国家和人民的利益,是时候收拾它们了!