就在欧盟决定对俄罗斯的油气产品实施限价之际,9月3日,俄罗斯以技术故障为由,宣布全面停止北溪1号管线的天然气运输,声明并没有提及确切的回复时间。换言之,断供有可能是暂时,也有可能是永久性的,前者或是后者则取决于俄罗斯的心情。

欧美当然知道所谓故障是假,借此时机卡欧洲能源脖子才是真。

但知道又能如何呢?

极限压力博弈,赌的就是谁的抗压能力更强!

欧洲在赌自己作为俄罗斯天然气最大的出口市场,克里姆林宫不敢冒出口份额损失惨重的战略风险,如果冒了,就会因为缺乏足够的财政收入,而无法维持在乌克兰的战事,从而迫使普京输得一败涂地;

俄罗斯在赌欧洲对俄气的依赖性极强,断供后找不到去俄化的替代方案,而找不到替代方案,欧洲的民生和工业必然崩盘。

在这场谁先眨眼谁先输的游戏中,俄罗斯赢的面显然要比欧洲大得多。

北溪一号涡轮机战略性漏油

俄罗斯的油气资源是不愁没有用户的。

乌克兰战争爆发后,俄罗斯的油气出口在美欧制裁的压力下,营收仍然逆势增长近20%,为克宫的财政收入每天净赚8亿美元,同比上涨超过50%,创下零八年全球金融危机以来最高水平。

8月18日,俄罗斯经济部门曾出台过一份评估报告,文件显示,去年俄罗斯的能源出口收入1250亿美元,若维持当前形势,俄罗斯今年的能源出口收入则会增长300%,达到3375亿美元,创历史之最!

这份报告充分考虑到了俄欧能源脱钩的情况:一方面,俄罗斯可以通过增加对中国和印度的供应,来弥补欧洲市场的损失。

另一方面,国际大宗商品价格高企和西方对俄制裁所导致的全球能源供应短缺将是常态,谁都没有新的增量挪给欧洲,因此,俄罗斯完全能够借印度等第三方国家的渠道,用更高的价格把石油和天然气出口到欧洲。

从俄乌战争爆发的2月24日到4月中旬,短短的四十天时间里,印度自俄罗斯进口的原油便高达1300多万桶,而2021年全年才1600多万桶,明显超出了印度的消化能力。负责制裁的美国金融机构调查后发现,这其中有一大半的石油在印度经过粗加工后,又转手卖回欧洲了。

除此之外,金融市场的反应,也间接证明了俄罗斯在这场极限压力测试中的优势地位。

北溪1号管线唯一在运行的涡轮机是在8月31日停机检修的,原计划的检修时间是三天,而在此期间,俄罗斯天然气公司的股价接连飙升32%。这说明资本市场确信,俄罗斯的油气产品相较于欧洲所谓的最大天然气市场,更具有稀缺性和刚需性。

一言以蔽之,俄罗斯的油气离开欧洲市场照样活得风生水起,但欧洲不行。

事实也的确如此!

欧洲对俄罗斯的天然气依赖度我就不多说了,反之除了法国和英国等少数几个西欧国家,基本都在35%以上,而大国当中数意大利和德国最多,意大利的依赖程度为46%,德国是50%。

去年俄罗斯输往欧洲的天然气日流量,约为3.04亿立方米,由北溪1号管线承担的日输送量为1.67亿立方米,占比53%左右。涡轮机战略性故障之前,该管线一直维持着20%的最低供应量,即每天3300万立方米,再加上欧美制裁的影响,非北溪1号管线的输气量已经降至2700万立方米。

当前,整个俄罗斯供应欧洲的天然气量仅为6000万立方米,不足去年的五分之一。如果再全面掐断北溪1号线,那么欧洲能获得的日均天然气量只有2700万立方米,总缺口将高达达到2.77亿立方米,跟能源停摆没啥区别,而且这还是建立在俄罗斯不扩大断供范围的条件上。

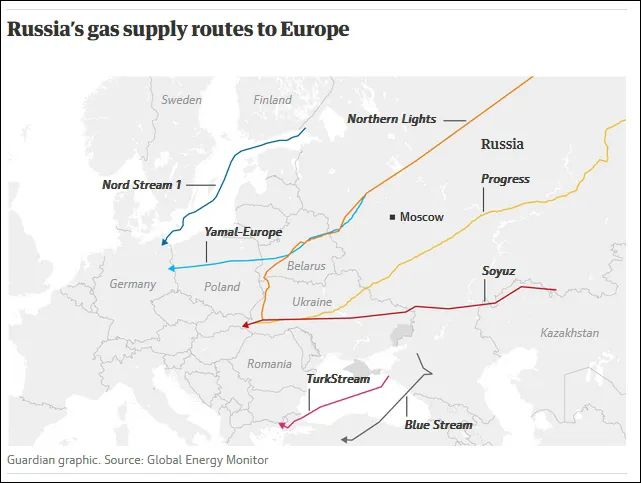

俄罗斯对欧洲输气管道

俄气占欧盟进口量的46%,使用量的40%,是其最大的供应商,俄罗斯要是彻底断供,断了也就断了,没有哪个国家补得齐这个缺口。欧洲目前的天然气总储备量大概有728亿立方米,后面零零散散用煤制天然气和进口液化天然气最多能补齐到2000亿,但这显然是不够的。