1962年12月3日,鲁尔区的天空是灰色的。

德国历史上最严重的一场雾霾来袭。

空气中二氧化硫的浓度,超过正常居民区标准的30倍,整整5天,毒气才散去,150多人为此而死去。

(鲁尔区雾霾天气)

德国人怒了。那个年代,德语中连“环保”这个词都没有。

可已然从二战后的废墟中,重建了家园,为何还要过吃土的生活?

政治家的嗅觉是最敏锐的,时任总理勃兰特,就是在波兰犹太人纪念碑前下跪的那位。

在此前的一年,就喊出了“还鲁尔区一片蓝天”的口号。

事故来临,勃兰特开始组织立法,出台政策,升高烟囱,加装滤网。

(勃兰特在华沙纪念碑前下跪)

可这还不够,1970年代初,当阿拉伯老铁,学会了依靠石油对欧美说不。

苏联通向德国的天然气管道,已经打开了阀门。

这不奇怪,除去两次世界大战,德俄(苏)两边,基本都是在一边吐槽英美,一边称兄道弟。

而也正是从这时候起,使用天然气为代表的“清洁能源”,在德国成了政治正确。

1990年前后,柏林墙倒了,苏联崩了。

欧洲成了美国眼中,不得不遏制的对象。

幕后力量的操纵下,喊着环保的绿党,越来越受到年轻人的追捧,成了强势政治力量。

而政客为了选票,也只能一个比一个更激进地承诺‘还大家一片蓝天’。

可问题是,虽然再次成了欧洲经济老大,但德国毕竟国土有限。

地底下除了煤和铁,别的矿真不算多。光伏风能尚不成熟,被迫梭哈天然气的背后,能源命脉,已经不在自己手里。

后来,欧债和移民危机来得猝不及防,推特和facebook上,稍理性的言论就会有喷子来带节奏。政治家们越来越怂,不敢就环保问题硬刚民众,只顾着不断地挥刀自宫,成了今天这幅德行。

当德国被天然气卡了脖子的时候,我们又在干嘛?

中学地理课上,西气东输的管线,就是21世纪的万里长城;

也总能听到,从塔里木盆地,到东南沿海,新的百亿级立方储量的气田,被不断发掘出来的消息;

比福建号航母还大两倍多的巨轮,满载LNG(液化石油气 ),不断驶向长三角珠三角的港口。

但没有对比的数据都是耍流氓。2020年,天然气在我国能源消费中的占比为8.4%,并未达到十三五规划中10%的预期。

我们12万亿立方的绝对储量虽说不算多,

但联通俄罗斯和斯坦国的管线是现成的,想大量进货,增加天然气的使用,这并不难。

使用量低于预期,背后的真正原因是,国家在有意识地压低天然气消费占比。从定位上,天然气之于中国,是介于煤石油和光伏风能之间的过渡能源。

当2022,世界因为能源乱作一团。我们不虚,不是因为我们和俄罗斯所谓的默契。独立自主,发挥自己的最大禀赋,才是我们的底气所在。

那么,我们的能源禀赋,究竟是什么呢?

1958年,几乎每个中国农村家庭的锅,都被强征去炼了铁。

因为北境的老大哥和我们翻了脸。

战备需要,急需钢材造枪造炮。全国各地都搞起了“大炼钢铁”。

耗费了大量人力物力财力,只炼出了大量废渣,固然遗憾。但换个角度,土法炼钢,需要先炼焦(把煤炼成焦炭,发热量更高,更适合做炼钢的燃料)。

之所以搞全民炼钢,就是因为储量充沛的煤,正是中国最大的能源禀赋。

(民间大规模土法练钢)

改开之后,到处都在建楼修桥,各地的钢厂,焦煤缺口极大。

煤产区,再次出现了大量的炼焦土窑。有些煤老板,就是在那个没有明文环保法的年代,钻了空子,偷着炼焦,扩大产能,兼并收购,最终做到了煤矿业的上游。

而那时起家的几乎所有煤老板,都是有着草莽习气的狠人。

要么经历过近乎讨饭为生的赤贫,要么在60-70年代运动中遭了迫害,因此有了光脚不怕穿鞋的痞气,但也有了带着穷乡亲们逆天改命的创业初心。

赶上一个,连管事儿的,都弄不清什么该管什么不该管的特殊年代,赚得了第一桶金,实现了原始积累,成了一方豪强。

但问题也就出在这里。

煤老板们做大后,买会所,拍电视剧,撩女明星,社会风气被弄得很差。

但更大的问题是,国家对煤矿的掌控力变得很弱。到底要采多深的煤,在开采中到底会出多少事故死多少人,在交易中心是否有利益输送,谁也说不清。

但这些说到底还是人民内部矛盾。更严重的是,是国家对煤炭产能无力约束。如果国外采购价更高,那会有多少煤流通出去,而导致无法供应国内市场。

一旦出现这种情况,作为一个将煤炭视作生命线的国家,就会遇到能源危机!

我们极可能陷入举国停电,停暖。

十八大以来,国家开始对煤矿系统,大力整顿。这一轮整改的本质是——产业集群。

很多人会不解,在那些人烟稀少的地方,修那么多路和通信基站,到底值不值?其实需求端只是一方面,更重要的是有了路和手机信号,那些远离城区的煤窑、作坊,就统统被纳入了监管。

原来不符合开采标准,跟当地管事儿的说说好话。

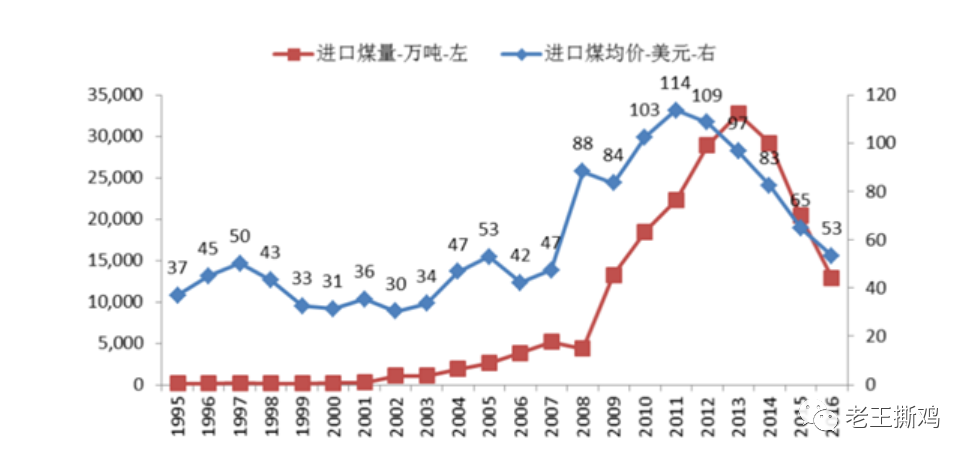

现在没商量,被制度直接请退。而也有一部分煤老板,是因为之前杠杆加的太高,当2016年,煤价从1000,跌倒了2-300,被一波带走。

(进口煤走势和价格走势)

上下游的标准化程度,也大大提高,2000年前后,山西的煤想送去某大型钢厂,却常常被以元素含量不合格为由退货,钢厂宁可高价进口澳大利亚煤。

煤老板只能托关系跟钢厂领导联络感情,才能为自己争取点销路。

现在,从开采到产品品质统统纳入了强监管。

而2016年,国家彻底控盘,这种扯皮的事儿,就少了很多。

当然,在煤矿业,仍有一部分有一定规模的民营资本,处于采矿一线。这是因为像神华集团这样的企业,为了在最短的时间内完成整改,拉升集团采矿量,建立了一套直营+加盟的模式。

这也就引出了另一个问题。为了避免出现价格的双轨制、甚至黑市,国家需要运用行政力量,对国内煤炭价格进行干预。

今年(2022年)我们就遇到了这个问题——各国为了碳达峰、碳中和的目标,承诺不再开发新的煤矿,但各国都想着要复苏经济,这导致煤炭需求旺盛,俄乌打起来之后,全世界能出货的煤矿就更少了,煤价迎来疯涨。

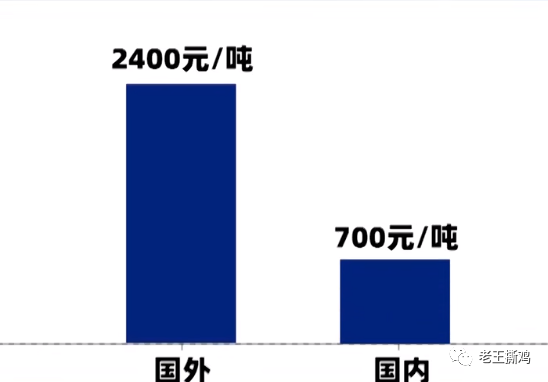

国外的煤已经到了2400元/吨。而国内的煤,为了平抑电价,降低生产企业的制造成本,煤价被强行按在了700元/一吨。这种行情下,私人煤老板当然没动力生产的。

(国内外煤价对比)

但2022年,疫情+战争的关系,我们的煤进口量致跌至去年的50%。

作为央企体系内的加盟店,必须听上级的命令扩产,私营煤老板就处于比较尴尬的境地。

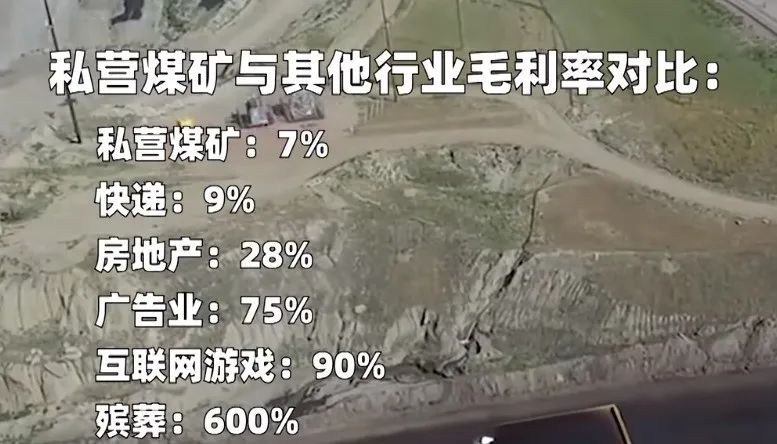

对私营矿而言,标准化程度毕竟没那么高。容易采的煤,前些年挖的差不多了。开采1000米以下的煤,需要更大的资金投入。

而开足产能,到头来一年下来也不过是6%-7%左右的净利,甚至只是毛利率。

(私营煤矿与其他行业毛利率对比)

另外,作为一个高危行业,扩产过程中,出现各类事故的几率也必然增大。

自媒体时代,出了事故,瞬间就会在抖音上发酵,给国家和人民添堵不说,想复产必然遥遥无期,自己弄不好都要进去。

所以大量的煤老板都开始处境尴尬——需要安全、产量高、价格低,这是市场定价下,煤炭业的不可能都达成的。

但不管怎么说,通过过往十年的整改,煤炭,重新被国家牢牢攥在手里。如果不是这一步的操作。那我们很可能就成了现在的澳大利亚。一边是东海岸25%的煤电站经营不善,被迫停掉。一边是私营公司主导下,很多煤卖到国外。

即便澳大利亚国内还有煤,但2400元/吨的交割价,加上运输管理费,基本就到了3000元/吨。换算下,基本就等于10块钱一度电。

而为了维稳,澳大利亚的上网电价,被限在了2块5一度电。所以对煤电企业来说,发电就是赔本。那我索性就不发了,政府也无力强制。

(澳大利亚电力现货市场暂停原因)

结果6月份一波寒流来袭,澳洲人想用上电褥子、电暖气,都成了奢侈。

是天灾,但更是人祸。这就是纯市场机制的漏洞。

所以对中国来说,煤才是我们在能源博弈中的真正压舱石,控盘了看似土不拉几的煤炭工业,绝对是一步神操作。

中国想要干什么?

煤炭产量连年攀升,各种煤电设备加码投入。难不成,碳中和的口号,就只是我们在国际大会上刷脸时的随口应付?中国仍然准备火力全开,all in 煤电?

当然不是。

1996年,中国还有7656万无电人口,西藏地区无电户高达78%。

而通过西部山村的上千套独立发电系统,

(独立发电系统)

我们在2015年,就成了世界上第一个全部公民有电可用的国家。

目前,全国非化石能源发电装机容量,达到了全国发电总装机容量47.0%。原定在在2030年,我们光伏风电装机量会达到12万亿千瓦的目标,比2021年国家总用电量还多出40%。看现在的进度,我们2026年就能实现这个目标。

但不能回避的是,以人类现有的生产力,储能问题还没法完全解决,太阳能和风能,仍然要靠天吃饭。

从V2G(车辆 电网 互联),到抽水蓄能。不同的储能方法,损耗仍然不少,冗余仍然有限。

而更关键的,回到禀赋,我们在光伏等方面的禀赋,还不够好。

纬度低的华南地区,阴雨天太多。晴朗的西北隔壁,纬度高,低温损耗大。离核心用电区又太远。

煤电,仍然是我们最后的保障。就跟袁隆平的杂交水稻一样,日常我们很少吃杂交稻。但正是因为有它在,我们才能有底气更放心地种各种商品大米。秩序崩坏、危机来临,煤——仍然是中国人,甚至全世界,保命的东西!

你看最近煤、油、气价格大涨,就是因为欧美国家绕了一圈,发现自己还是离不开化石能源!

(G7峰会)

既然,煤电被定调为“压舱石”,我们也早就采取“三改联动”——灵活性改造、节能减排改造、供热改造。

灵活性改造: