2022年可能是一个时间上的分水岭,很多事情在2022年之前和之后,它所具有的意义可能是完全不一样的。在2022年以前,全世界对于一个国家的竞争力,理解可能还局限于经济和科技方面,但是经历了2022年之后,人们的很多看法都发生了改变。

如果从表面上来看,那么2022年一个最大的变量,就是俄乌冲突在欧洲引发的能源危机,最后给世界上其他国家都敲响了一记警钟。除此之外,今年以来在全世界范围内具有重大影响的另一件事,就是美国加息。美国加息是在全球金融层面,制造了美元回流和金融紧缩。

这么一来,对全世界的经济而言,这两件事情在两个不同的层面,分别产生了重大的影响。俄乌冲突带来的能源危机,导致了全球能源价格居高不下。而美国加息带来的金融紧缩,导致了美元持续升值,而其他国家的货币不断贬值。

在这两方面的作用下,带来了一个全球几十年来都不曾发生的怪事,就是传统的工业强国,出口大国,以及部分以出口见长的新兴经济体,居然先后都出现了,由顺差国转为逆差国的奇特景象。

比如欧洲的工业强国德国,东亚的出口大国日本和韩国,以及东南亚的越南和印度,这些国家都是全球产业链上的出口大国,也是主要的顺差大国。但是今年以来由于本币不断贬值,进口的能源价格高涨,以美元计价的出口价格却持续下跌,最后都不约而同的陷入了逆差陷阱。

而与之相对应的,是我们的出口顺差收入,却出现了不断的增加,这一增一减之间,到底是什么缘由?让全世界都感到非常的好奇。其实这里面除了人民币贬值幅度相对偏小这个原因之外,还有一个很重要的因素,就是我们的生产成本受能源价格上涨影响的幅度较小。

在国际能源价格居高不的情况下,我们到底是如何来控制生产成本,保障利润不受影响的呢?

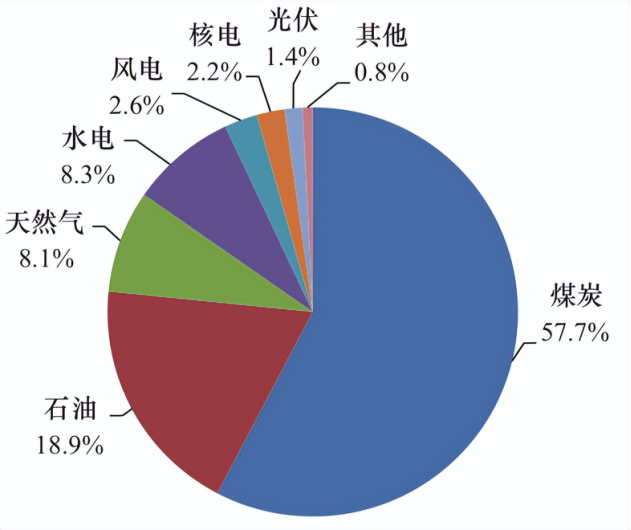

这里面一个很重要的因素,就在于我们的能源结构。截至2019年,我们的能源消费结构,最主要的就是这么几块,分别是煤炭,石油,天然气,水电,风电,核电以及太阳能发电。这其中煤炭火力发电,占比超过一半,这是我们与其他国家很重要的一个区别。

像欧洲天然气发电占比在20%左右,而今年俄乌冲突带来的能源危机,导致天然气价格暴涨,对于欧洲国家来说,电力成本也会大幅增加,这导致工业生产的成本也会大幅增加,严重削弱了其工业生产的全球竞争力。

而我们的能源结构,相对而言就要稳定得多。占比最高的火电,水电,核电,以及新能源发电,包括整个产业链在内,基本都是本土提供的,受外界的影响很小。这也是我们保证工业生产稳定,商品价格具有竞争力的核心因素之一。

但是仅仅有价格低廉,供应稳定的能源,是远远不够的。看我们的能源供应方式,会发现一个特点,那就是不同的能源供应方式,在地理位置的分布上,具有很大的差别。比如说核电分布是在沿海,火电所需的煤炭生产主要集中在西北,水电所需要的大江大河,上游主要是在西南,新能源发电则更加分散。而同时我们国家的工业生产,主要的产能还是集中在东南沿海地区。

据统计,我国76%的煤炭资源分布在北部和西北部,80%的水能资源分布在西南部,绝大部分陆地风能、太阳能资源,也分布在西北部。而全国70%以上的能源需求,却集中在东中部。

如何将稳定的能源供应与工业生产的需求结合起来,既保证供应稳定,又能保证价格低廉,从而为工业生产的竞争力提供有效支撑,这对任何国家来说,都是一个重大的挑战和考验,因为能源的生产基地与能源的消费区域之间,距离短则数百公里,长则几千公里,这么远距离的运输,会带来巨大的损耗,进而会产生高昂的运输成本。

这和工业生产的低价需求,存在着天然的矛盾,那这个矛盾,我们又是如何解决的呢?这里不得不说的,就是我们的国家电网,尤其是现在正在加速建设中的特高压电网。

所谓的特高压输电,主要是指指采用正负800千伏及以上的直流电,和1000千伏及以上交流电的输电方式。特高压输电是目前世界上最先进的输电技术,具有远距离、大容量、低损耗、少占地的综合优势。

据国家电网公司提供的数据显示,与传统输电技术相比,特高压输电技术的输送容量最高提升3倍,输送距离最高提升2.5倍,输电损耗可降低45%,单位容量线路走廊宽度减小30%,单位容量造价降低28%,在大幅提高输电容量的同时,还大幅降低了单位建设成本。

这样一张特高压电网,将我们国家各种不同的资源禀赋全部连接起来,构成了一张巨大的能源网。这个能源网络,在供应端,把火电,水电,核电,风电,太阳能发电全部连接到一起,同时在需求端,又把主要的工业用电需求,通过这个网络也连接到了一起,在能源的供应和需求上,实现了最大程度的高效匹配。

我们国家的第一条特高压项目建设,始于15年前的晋东南—南阳—荆门1000千伏特高压交流试验示范工程。该项目全线长640千米,2006年年底开工建设,2008年12月竣工。这是我们的首个特高压输电项目,也是一个示范性验证项目,从这个项目开始,正式拉开了我国特高压电网的建设大幕。

截至目前,我国国家电网已经投运的特高压线路达到28条,包括15条交流电和13条直流电的特高压输电线,在运在建工程线路长度达到4.6万公里,已经建成“三纵三横一环网”的特高压电网,具备了大规模西电东送和北电南送的能力。

众所周知,煤炭作为化石能源,用来进行火力发电虽然稳定,但是带来的一个问题就是碳排放也会比较高,我们国家在2020年,明确提出了2030年“碳达峰”与2060年“碳中和”目标,而为了实现碳达峰和碳中和目标,我们的新能源建设,在近几年正在不断加速,在可预见的未来还将继续加速推进。

根据“十四五”规划纲要,我们将在十四五期间,在雅砻江流域、松辽、冀北、黄河几字弯、金沙江上游建设九大陆上清洁能源基地,在山东半岛、长三角、闽南、粤东和北部湾建设五大海上风电基地。

这些新能源基地的分布,可以说非常的分散,而且基本上都是在国土的四周,大部分距离中东部工业生产中心都有上千公里的距离。为了解决能源输送的问题,我们同步在“十四五”期间,要规划建设特高压工程“24交14直”,涉及线路3万余公里,变电换流容量3.4亿千伏安,总投资将达到3800亿元。

特高压电网,是我们国家的一张名片,因为在研发和建设过程中,没有西方经验可供借鉴,国际上没有这种能源与工业生产的大纵深资源整合的先例,我们本身就是开拓者,所以整套工程,我们基本上实现了完全自主知识产权。

未来伴随着我国新能源基地的建设,尤其是西北的新能源基地建成后,与一带一路战略推进相结合,甚至可以预期特高压电网,可以成为一带一路的标配,因为这同步进行的是能源输出,而能源输出的背后,是中国的技术输出,中国的标准输出。

而这种能源,是清洁、低廉的新能源,它们可以给一带一路沿线国家带去工业化的竞争优势,可以开拓出一个跟传统能源完全不同的市场。新能源的规模越大,边际成本会越低,随着规模的不断扩大,一次投入后,收益快速增加,最后的成本可能会非常非常低。

毫无疑问,当新能源的规模超出一个临界点之后,新能源将会改变整个世界的能源利用方式,但要将新能源的生产转化到利用,这背后最大的支撑,却离不开特高压电网。如果说新能源可能是我们改变世界的一张名片,那特高压电网,将会是它背后最大的功臣。