如果花2000元买车险,那当年出现小剐蹭找保险公司报销2000元就能保本,要是出现大事故报销2万则血赚。

车险的账普通人很容易算,医险的账其实也不复杂,就是现在很多人算复杂了而已,还有些人故意算错来误导群众。

我今天用大数据给医保改革算个细账,看看生多少病能保本。

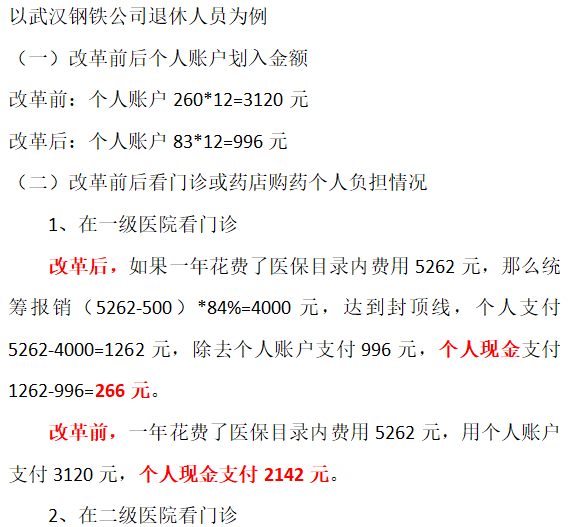

以武汉医保局自己公布的案例,也就是武汉钢铁公司退休人员的待遇作为基础举例,改革前每个月个人医保账户到账260元,改革后每个月个人医保账户到账83元。

我算了一下,相当于每个月少了177元,每年少了2124元,我们把这个当成保费。

按武汉市医保局给的案例,如果去一级医院看门诊,按84%报销比例,每年门诊费用5262元可达封顶线报销4000元。

如果去三甲医院看门诊,按60%报销比例,每年在门诊花费7167元费用可达封顶线报销4000元,医保局给的计算办法类似,我就不逐一截图了。

我呢,不想从医保身上赚钱,就换了种办法算,也就是算一算每年生病多少钱我能靠报销保本,拿回2124元的保费。

其实也很简单,倒算即可,也就是我期望的报销金额是2124元,然后按84%报销比例算出门诊费用需达到2529元才能报销掉保费,然后加上500元的门槛费得出3029元。

也就是只要我每年在一级医院的门诊消费金额超过3029元我就拿回所有的2124元保费,再多就是净赚。

三甲医院同理计算,只是报销比例改为了60%,计算结果是需门诊消费4040元。

现在第一个问题解决了,如果去一级社区医院就医,每年门诊花费2529元就可保本,如果去三甲医院就医,每年门诊花费4040元就可保本。

那第二个问题来了,我能不能每年在门诊花费2529元或4040元。

个人账户余额是可以累计的,但这个门诊报销则不会,如果我当年不生病那报销额度就没了,也就是当年身体不出事故那2124元的保费就白交了。

现在看病很贵,发个烧去医院挂水直接500起跳,花1000也不夸张,在美国那更是直接1000美元起跳,住院直接成无底洞,没买私人医疗险你连医院大门都不敢进。

建议老友们升级会员,升级会员后,可以全部阅览。目前系统支持用户名为字母形式、拼音形式、中文用户名现在正在调试中。

如果不会操作升级会员,请加汉风网微信,我们后台给您添加。

请老友们一定点击“立即购买 或 升级vip”按钮进行购买,因服务器反应慢点击购买后大概需要8秒左右,(如果等待8秒没有反应,可以再次点击一下)会跳转到支付页面。购买成功后才可以查看到剩余内容,购买成功后如果遇到服务器没有反应则请等待一会刷新(如果还是看不了,请再次刷新一下),或重新打开本篇文章,因技术原因请老友们尽量在半个小时内阅读完,超过时限会需要重新购买。此费用为支持汉风网服务器带宽以及编辑人员相关费用。谢谢老友您的支持。如果有疑问,请加微信联系我们,我们第一时间解决。