这一幕,终将被钉上历史的耻辱柱!

北京时间3月23日凌晨2时,美国当地时间3月22日下午1时,在万众瞩目之下,终于结束了为期两天货币政策会议的美联储主席鲍威尔郑重宣布:

美联储决定继续加息25个基点

联邦基金利率目标区间将上调至4.75%至5%之间

….

消息一出,举世皆哗!

受此影响,美国股市周三应声下跌,道指重挫逾500点,标普500指数跌逾1.6%,近期动荡不安的美股银行板块也随之再度暴跌

——此前因“流动性危机”而被华尔街输血300亿美元而回光返照的第一共和银行暴跌15.5%继续躺下等死,西太平洋合众银行暴跌17.1%,第四颗“惊雷”又一次被递到了华尔街的手上….

此外,阿莱恩斯西部银行大跌5%、纽约社区银行下跌4.7%、美国银行、富国银行,花旗银行、均跌逾3%!

此刻,美联储被问候了全家。

要知道就在本月13日,素有“美联储传声筒”之称的CME美联储观察工具还在奉旨官宣:

美联储3月不加息的概率隐现,加息50个基点的概率已经大幅下降至接近0

此刻,华尔街也被问候了全家。

要知道就在“奉旨官宣”之后,有着“美国经济晴雨表”之称的高盛在其随后发布的报告中同样乐观指出:

银行业风波让鲍威尔意识到了加息对美国银行系统的压力,因此,美联储不会在3月FOMC会议上加息…

此刻,美国政府同样被问候了全家。

要知道就在整个美国金融界都在疯传“美联储延缓加息”的同一时间,美国劳工部在适时公布的2月经济数据中,同样也在疯狂鼓吹“停止加息条件”已经成熟:

受连续加息影响,美国2月CPI同比增长仅6.3%,符合市场预期,创2021年9月以来最小同比涨幅!

“奉旨打劫”,美利坚是专业的!

犹记得在13日的一系列“连哄带骗”下,此前连续数日不断“极恶性暴跌”的美股在3月14日当天便引来了绝地反杀!

而在此之下,13日才刚刚创造了“史诗级暴跌”的美国银行板块,在14日当天又迎来了“史诗级暴涨”

——当日,此前一天才创造了史上最大跌幅的第一共和银行盘中最高涨超63%、阿莱恩斯西部银行最高涨53%、西太平洋合众银行最高涨77%…

再之后的“剧本”耳熟能详。

股价低位、消息利好、大户清仓、韭菜入场,豪绅的钱如数奉还,百姓的钱三七分成!

一场打劫,美联储是贼、华尔街是贼、美国政府也特么是贼…

谁是被“贼”惦记的苦主?

已经入套被割的美国韭菜,不过只是些许渣渣!

相当有意思的是,就在宣布“继续加息”的新闻发布会上,美联储主席鲍威尔还传递出了另外两个重要信号:

1、仍将致力于加息,并将通胀率压低至2%;

2、在2023年剩余时间里,降息不在基本的假设范围内;

显然,根据鲍威尔透露出来的两个“重要信号”我们可以看到,在“加息降通胀”还是“降息保银行”间,不论是美联储乃至美国政府,其实已经作出了自己的选择

——就在美联储继续坚定“绝不降息”,致力于将通胀率压低至2%的决议时刻,美国财政部长耶伦在当日的参议院新财年预算听证会上同步表示:

美国政府将不考虑扩大联邦存款的保险范围

换一句话讲:就在美联储持续数论的疯狂暴力加息,导致以美债为代表的各类债券长短期收益率倒挂!

就在这种“倒挂”,使得大量以往的先发债券收益率大幅低于新发债券,由此形成债券熊市,导致持有以往先发债券的投资人。诸如硅谷银行、签名银行、第一共和等等一大堆围绕美元美债而进行金融衍生品交易的银行投资商们纷纷因为账面浮亏、流动性减缓而破产倒闭的危急时刻,不论是美联储也好,亦或是美国政府,似乎都出奇一致的坚定了一个信念:

降通胀,保民生,不保银行!

但是问题来了:

美国人真的会坐视自家银行“等死”吗?

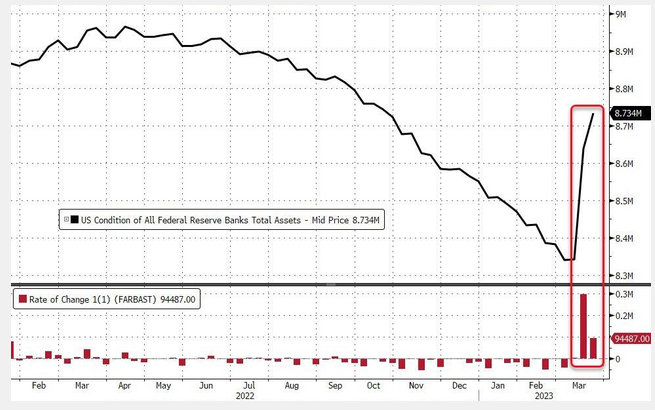

下图为美联储最近两年的资产负债表详情。

根据图表我们不难看到,在美国银行危机爆发之后,美联储的资产负债表开始了一轮新的陡直扩张

——截止3月22日,美联储的资产负债表从8.341万亿美元增加到了8.734万亿美元,短短两周时间,美联储资产负债总额上升3930亿美元,迅速接近了一年前8.95万亿美元资产负债的历史最高水平!

美联储投入市场的“三千多亿”被用来干了什么?

根据数据统计我们可以获悉:

其中的约1106亿美元,被用作贴现窗口,按照传统机制作为对银行流动性的支持;

其中的约1798亿美元,被用作了美联储向联邦存款保险公司为解决硅谷银行、签名银行问题而设立的过桥贷款;

另外的426亿美元,被用作了美联储最新推出的,旨在为美国银行业“流动性不足”问题兜底的银行定期融资计划(BTFP);

剩余的600亿美元,则在FIMA回购机制下,被用作了满足全球范围内FIMA帐户持有人,得以将持有的美国公债售予美联储以换取美元;

以上这一堆“账目”,看上去是不是相当的正常?

日常运作、特别贷款、计划资金,以及美债兑现,个顶个的都称得上是“正大光明”!

但是,事实真的如此吗?

1106亿的窗口贴现、1798亿的过桥贷款这些美联储承担一国之央行的正常操作咱们暂且不论。

咱就说,“银行定期融资计划”是个什么东西!

简单讲,这个在3月12日硅谷银行和签名银行接连崩溃后被火速推出的“银行定期融资计划”,其实就是由美联储针对集体美国银行所推出的一项,允许银行以美国国债、抵押贷款支持债券及其他债务账面价格为抵押,从美联储获得最长一年的特别贷款!

换一句话讲,在美联储疯狂暴力加息,导致以美债为代表的各类债券长短期收益率倒挂、账面浮亏的当下,这个“特别贷款计划”可以使得任何一家美国银行“不必再亏本出售债券以满足客户的提款需求”!

看到这里大家是否已经后背发凉?历史终将证明,426亿美元不过只是一道开胃小菜!

毕竟,按照美国《联邦储备法》规定,对于只要有资产担保,即:贵金属、美国国债、各类有价的证券汇票就可以开动印钞机的美联储而言,哪怕美债的实际价值跌成了狗屎,他美国人也可以按照账面价格对等印钞!

这个规模可以有多大?

高盛数据估算显示,当前美国银行持有的、可以通过BTFP进行融资的美国国债和抵押支持证券总规模约为4.4万亿美元。

换一句话讲,“银行定期融资计划”不仅只是美联储在持续暴力加息之下单独为美国银行所特设的“小灶”,其更是美联储以另一种方式进行了4.4万亿美元的量化宽松“放水”!

4.4万亿美元放水是个什么概念?

新冠疫情期期,美国在整整两年时间里创造的“史诗级货币超发”不过只有6万亿美元!

谁将为此而买单?很不幸,除了美国的部分“极少数人”以外,全世界都会为此而买单!

为啥这么说?

在FIMA回购机制下,美联储单月美债回收总量的上限为600亿美元。但是在过去的两周时间里,这个数值便已经达到了上限,这在历史上前所未有!

换一句话讲:所有人都在抛售美债,换取美元。

至于原因同样很简单:

美联储暴力加息

因为美联储加息,游离全球的国际资本必然会大举流入美国,在此之下,作为全球大宗商品交易结算货币的美元,在流通领域必然是呈现出一个紧缺的状态!

钱不够了储户会怎么做?

自然是到银行去取钱,于是我们看到,在美联储加息导致以美债为代表的各类债券长短期收益率倒挂、账面浮亏的大环境下,难以应付“兑现要求”的银行业的流动性危机出现了…

银行没钱了又该怎么办?

1、选择跨行拆借给予一定利息,但拆借利息却要和美国联邦基准利率挂钩,毕竟借钱的人也不傻;

2、忍痛割肉各类围绕美元所进行的债券金融衍生品投资,兑现倒是兑现了,可是账面浮亏却成了实亏,经营危机出现了;

3、遵循FIMA回购机制向实际承担“全球央行”职责的美联储发起美元兑换,可是每个月只有区区600亿美元上限,僧多粥少慢慢排队呗;

然后呢?

然后美联储继续疯狂加息、然后在美联储最新推出的“银行定期融资计划”中,美国银行手握着用之不竭的美元特供,笑嘻嘻的等着全世界的央行跪倒他们门口奉上低价贱卖的美债及各类优质美元金融债券,倒手就是一个大赚…

至于由此引发的国际进出口贸易紊乱、至于由此引发的小弱下层产业链国家主权债务危机、至于由此引发的全球经济危机、战争危机,乃至数以亿计的个人、家庭血泪悲剧?

文章最后,戎评有话说

美国《独立宣言》起草者、美利坚合众国第三任总统托马斯·杰斐逊,曾以一种“预言式”的口吻告诫后人:

如果美国人民最终让私有银行控制了国家的货币发行,那么这些银行先是通过通货膨胀,然后是通货紧缩,来剥夺人民的财产,直到有一天早晨当他们的孩子一觉醒来时,他们已经失去了自己的家园和父辈曾经开拓过的土地….

但是很不幸的是,在美国人民经历了与金融银行巨鳄两百多年的殊死搏斗之后,在总统的伤亡率甚至超过了诺曼底一线美军士兵的巨大牺牲之后,美国依旧是“战败”了!

金融巨鳄统治了美国,总统与政府成了雇工,由3亿3千2百万人所共同组成的“第一共和国”,成为了人类文明史上所存在过的最大耻辱与黑恶….

一切为了人民吗?

相当讽刺的是,就在此次美联储宣布继续加息的头一天,美国智库“城市研究所”才刚刚发布了最新的调查研究报告。

报告显示:

因为巨大的“通胀问题”,美国吃不饱饭的人数相比2021年同期已上涨近5%,近25%的美国成年人吃不饱饭,约10%的美国人对自己负担日常伙食的能力感到担忧….

人民,已经作出了选择!

据《每日经济新闻》报道称,随着硅谷银行、百年瑞信接连爆雷,欧美银行业风暴持续发酵之下,有消息称,已有超过760亿美元和1650亿美元的华人资产从美国和瑞士撤离,主要流入新加坡及中国香港地区。

对此,有内资银行在港业务人士证实称,“来港开户、资金等数据已回到顶峰”!

事实如此,现代信用货币体系的基础是对借款人偿还贷款能力的信任和信心,以及发行机构的稳定性和可信度。

但是很显然,随着实际承担“全球央行”重任的美联储对外加息缩表,对内无限量化宽松的双标收割作态,以及美债高筑偿付能力存疑、长短收益率严重倒挂所造成的美元债券严重亏损,乃至于美元体系之下的全球各主要金融大国甚至是永久中立国纷纷因为政治原因肆意封冻、侵吞他国个人资产的种种行径来看,一场关乎于信任和信心、稳定度与可信度的“历史博弈”结果,已经分晓渐明….

未来会怎么样?

常常自诩为“山巅之城”的美国人,应当记得那场在历代美国总统的重申下,早已被拉升到“建国理论”层面的布道辞最后,那犹如悬顶利刃一般的箴言:

如果我们在已经着手进行的事业中欺蒙我主,使主收回目前赐予我们的庇佑,我们必将成为世人笑柄,天下丑闻。

(责任编辑:admin)