最近回国出差两周,今年第四次。

每次回国出差都给我带来不一样的震撼,这次也是一样。

比如说,我国南方某大型主机厂,冲焊钣金供应商一共有26家之多。报价血拼到2600吨的冲压机合模一次4块钱不到的地步。就这个价格做,客户要求从立项到试量产不超过40天。

比如说,某光伏企业,1GW签了约的订单在朋友圈里显摆的时候把背景里的客户公司logo忘了P掉,第二天就被对手以1分钱的差价抢走。

比如说,某充电桩制造商,新一代产品研发出来刚准备上市,竞争对手50KW直流快充就做到了跟7KW交流桩一个尺寸。

比如说,储能电池产能暴增,价格暴跌,部分280Ah出货价格跌至0.25。

这样的例子还有许多许多。

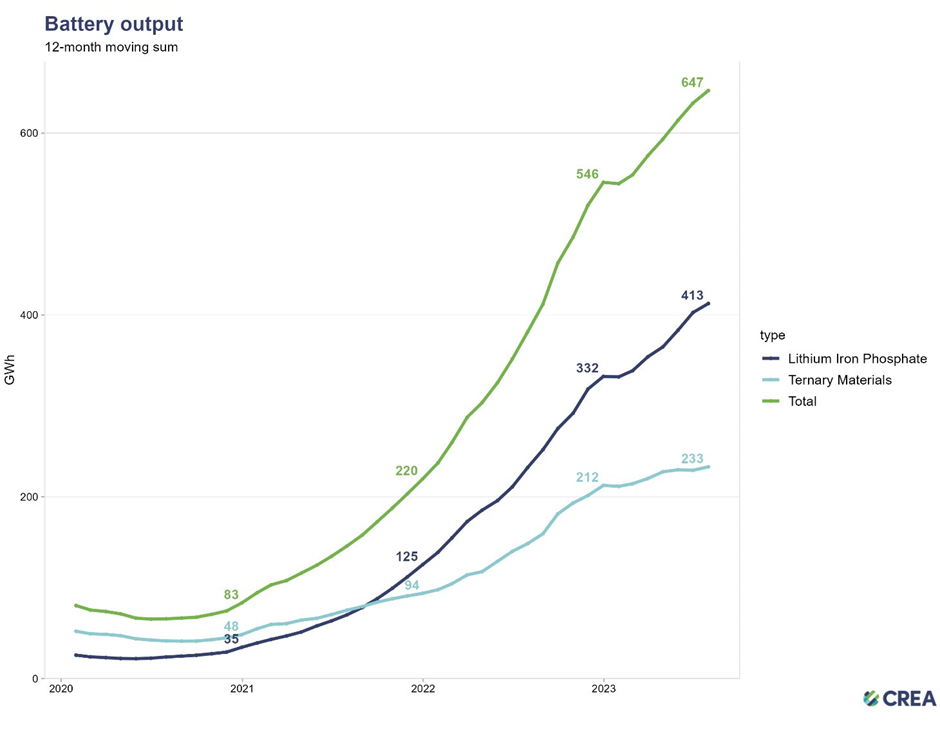

从2021年年初至今,国内磷酸铁锂电池产能暴增了12倍,三元锂电池产能暴增了5倍,电池总产能增加了8倍。

在这种形势下,你以为企业会削减支出过冬,这个想法是错误的。

在汽车和新能源行业正弥漫的是一种部分乐观,略带侥幸的心态。

对于大多数从业者而言,全球新能源革命和电动车革命才刚刚开始。

我所拜访的每一家企业都在大肆招聘,扩大产能,加大研发投入,增加海外营销投入。

客户的订单和询价像雪片一样的飞来,所有人都在大干快上,希望在这一轮的周期中能够突出重围一飞冲天。

国内的“卷”是全方位的。

比如电车市场,各大车企在过去三年里以六个月为节奏来迭代,车型配置以迅雷不及掩耳盗铃之势推陈出新,价格更是在3年内把原来略高于欧美的车价干到了如今电车价格基本比欧美同等车型低30-50%的状态。

车厂也是要活命的—特别是大量恪守本土市场的COEM。

因此压力就向下一路传导到零部件厂家,装备厂家,自动化厂家。价格越低,付款周期越长。

这倒逼出零部件厂家和自动化厂家无与伦比的制造灵活性和不可思议的项目进度。

据说,比亚迪海鸥从立项到试量产全过程在3个月内完成。

快速迭代和快速量产提高了资产和资金的周转速度,使得企业即使在微薄的利润面前也能咬牙存活。

同样的速度也适用于国内风电,光伏和储能类项目。

深圳某知名家电企业2021年上马家用光伏EPC业务,2022年就扩展到超过10万人的安装团队,当年完成户用光伏装机容量接近10GW。

相比之下,欧洲车企一款新车型或一个新平台,从立项到量产,五年是常态,三年就算光速。