韩国造船业崩了!

在过去的一年时间里,全球造船业呈现出前所未有的两极分化:一边是传统造船强国韩国的断崖式崩塌,另一边则是中国船企以近乎杀疯的方式扩张商业版图。

当然,如果只是在船言船,戎评大可不必专门写一篇文章来嘲讽。

很多人并没有意识到,韩国在造船业对决中的落败,摧毁的不仅仅是本国的支柱性产业,还有美国维系了半个多世纪的新时代全球海权根基!

离谱的数据

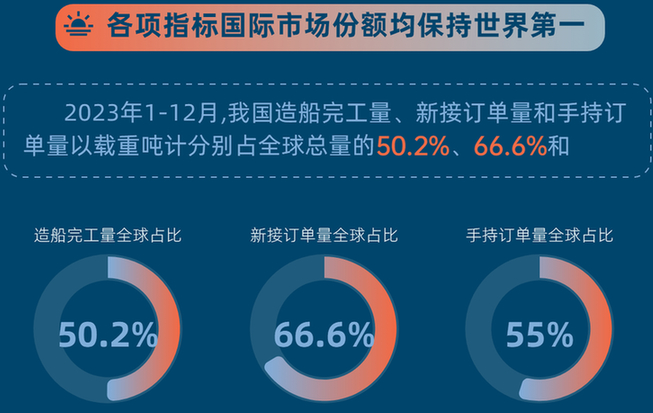

造船业有三大衡量指标,分别是全国造船完工量、新接订单量以及手持订单量,去年我国这三个指标的增速为11.8%、56.4%、32%,成为全球唯一一个三大指标实现全面增长的国家。

大家注意新接订单量的增速:56.4%!

这个数值说明中国去年吃下了全球造船市场一半以上的订单。

但关键是,截至2023年11月,全球新接订单量不增反降,同比下跌超过20个百分点。在整个市场急剧缩小的情况下,中国还能撬走行业内半数的订单,这只能说明订单是从韩国嘴里抢走的。

2023年,韩国造船业接单量同比减少39%,有韩媒对此甚至喊出了造船业已至生死关头的口号。

这并非是危言耸听,自2021年被中国同行赶下全球头号造船强国的宝座后,韩国新接订单量一年比一年少:2021年同比下降8%,2022年同比下降13%,2023年同比下降39%。照这个速度下去,恐怕到30年前后,韩国造船业就要被挤垮了。

除了表面的损失,韩国造船业在与我们的对决中,还有两大致命隐患。

首先是中国造船业被分流了。

民用造船业和军用造船业的供应链高度重叠,山东舰一共有536家配套企业和单位,军工类只有124家,占比22.6%,民营企业则为412家占比高达77.4%。

2013年以来,中国海军下水战舰不论是在吨位上亦或是在数量上都位居世界第一,这对民营造船业的产能造成了一挤压和分流。

换句话说,打韩国,我们只用了不到一半的劲。

其次是韩国高端造船业的利润大不如前了。

造船业的盈利依赖规模效应,规模越大越赚钱,因为它的供应链涉及到机械、电气、冶金、建筑、钢铁、化工、轻纺、装备制造和信息技术等多个门类,规模越大,就越容易覆盖上游采购成本。

而论规模,你就算把美日韩欧印加起来,都不够中国半只手打,毕竟咱们三大指标的占比均超过了50%。

所以,韩国造船业整体是不赚钱的,全靠高附加值的LNG船撑着。

LNG这玩意很难搞,韩国的优势主要集中在工艺领域,其他的零配件和设备基本靠进口。

比如核心的殷瓦钢专利技术依赖法国GGT公司,港吊是从上海振华重工设备买的,船舶控制仪表的解决方案是西门子给的。

因此,别看LNG利润那么高,韩国其实也就只能吃那么一小部分。

根据法国GGT财报显示,仅2023年第一季度,韩国三大船企支付的专利费用就超过900亿韩元约合4.5亿人民币。

前些年韩国在除去专利和零件进口成本后,勉强还有得赚,但随着中国宝钢攻破殷瓦钢的技术壁垒,韩企就有些玩不下去了,毕竟中国既有规模效应的优势,又无需支付专利成本,价格竞争力比韩国强多了,所以这些年韩国的LNG订单也在一点点被我们蚕食。

LNG是韩国船企的支柱来源,一旦LNG被中国全部攻下,韩国造船业就会有系统性崩盘的风险。而船舶制造所涉及到的供应链和配套门类贯穿了整个工业体系,如果它垮掉,后果可想而知。

韩国第二产业,非死即残!

美元的刀下冤魂

韩国造船业的市场份额为何会出现断崖式的崩塌呢?

来自中国的竞争肯定有,但不是全部。

原因很简单:双方的造船业各有千秋,中国有规模优势和专利优势,韩国有工艺优势和效率优势,谁都不能碾压谁!据统计,过去十年,中韩年度新接订单不论是涨幅抑或是跌幅,均控制在15%以内。

然而,在2023年这一年间,这种均势就以中国同比增长50%,而韩国同比下降39%的史诗级剧变给打破了。

显而易见,这背后肯定有更深层次的原因:美元加息刀下的冤魂!

戎评在前文说过,造船业的盈利依赖规模效应,因此,除了像豪华游轮之类单价利润特别高的船只,企业通常都是十几艘同时开建。但造船时购买的零配件、材料、设备还有用工成本,需要由船企垫付,船东往往只付定金,等船只交付确认没有问题后才结清尾款。

另一方面,轮船的建造周期短则按季度计算,长则按年份计算,这就导致船企的现金流难以支撑起建造费用。

那咋办呢?

金融游戏!船企把订单的船只作为抵押物向银行借钱,等交付收回尾款后再偿还银行的贷款。而银行的贷款都有一定的利息,于是造船业在建造成本、劳动力成本、燃料和润滑油成本、保险及监理成本之外,又额外多了一项利息成本。

2022年美联储加息前,韩国央行一直是低利率政策,这让韩国的利息成本对冲掉了中国的规模优势。美联储加息后,韩国为了维持币值的稳定必须跟着加息,船企的利息成本自然大幅上涨。

以LNG为例:

同样是两年时间贷款2亿美元计算,22年加息前,韩国船企的利息成本只有四百万美元,而中国却要六百万美元。但22年加息后,韩国船企的利息成本至少增加了一千万美元!相应的,商业报价就会向上再浮动五百到一千万美元。

除此之外,韩国资源匮乏,铁矿石等原材料依赖进口,而在美元加息回流币值上升的情况下,韩国船企在进口原材料时,还需要支付更多的外汇成本。

随着美元不断加息,船企的利息成本和外汇成本也在不断升高,最终酿成了韩国造船业断崖式崩盘的悲剧。

对此,有韩国网友怒喷尹锡悦,说他正忙于在拜登面前献殷勤,眼睁睁看着美国人骑在韩国人的身上拿走属于他们的一切。

但戎评在这里要替美国说句公道话,加息摧毁韩国船企这事,美国还真不是故意的,毕竟他们也将付出损失全球海权根基的代价。

挥刀自宫

美国霸权的核心思想建立在海权论的基础上,海权论认为谁控制了海洋谁谁就控制了整个世界:在产业和分工没有全球化前,海权归属取决于谁拥有更多的军舰和更强的海军,全球化后,海上军事力量不再是构建海权的全部,大而全的造船业体系才是。

大而全的造船业体系,包括三个垂直类目,即军用造船业、民用造船业以及海洋工程装备制造业。

这三个基础共同支撑起了当代海权的上层建筑,缺一不可。

军用造船业决定海洋军事力量的强大,而越强大的海上军力,就越方便掌控运输航线上的重要节点。

民用造船业对海权的影响则体现在两个方面,一个是航线的本质。

航线的本质是什么?

船!是穿梭在这条运输线上的船!

随着全球化的深入,国际贸易越来越频繁,于是作为承载国际贸易商品的各类商业运输船只开始登上海权的舞台,并通过技术高度对各国经济形成间接性影响。

以LNG为例,以前这玩意只有日本和韩国能制造,美国只要一声令下让日韩制造的LNG船不准给某国使用,其结果必然是推动工业原材料成本上升,转递到下游就是工业产品竞争力下降。因为液化天然气在普通船只中不仅易挥发,且一次性装载重量有限。更重要的是,安全隐患将非常大!

控制海权的主要目的是对他国经济命脉形成影响。

而在无大规模战争的背景下,通过先进的造船技术同样能达到该目的。

另一个是对军用造船业的反哺。

民用造船业越强大,就越能压缩军用造船业的生产成本。而在同样的财政预算下,成本单价更低,造出来的军舰就更多,这样一来,海上军事力量对海洋的直接掌控力度起步更强了?

海洋工程装备制造业对现代海权的影响体现在全局上,没有好的海洋工程装备,你甚至连船都造不了,又何谈民用和军用造船业之分呢?比如美军生产DDG1000的浮船坞和运用于福特号模块化组装的龙门吊,都是从中国采购的。

没有好的海洋工程装备,你甚至连航母都维护不了,比如由于俄罗斯造船业缺乏对航母的维护设备和经验,库舰在2017年大保后,迟迟不能投入战备,致使俄海军直接丢掉了在巴伦支海的主动权。

美国造船业跛脚走路是常态,二战那几年是意外,七十年代全球化后民用造船业干脆躺进棺材板了。

所以,美国对当代海权掌控,一手是靠美国海军自己,另一个则是靠在技术和市场上垄断了民用造船业及海洋装备制造业的盟友,21世纪前是日本,21世纪后是韩国。

现在,随着韩国造船业被美元加息给冲垮,美国控制当代海权的根基也在逐步瓦解,并直至烟消云散。

不愧都是搞邪门歪道的,连挥刀自宫的方式,都如此雷同!