长期征集

世事难料,人生几度秋凉,无常人生,值得更多温暖。叶檀老师决心做一件身体允许且力所能及的温暖之事——定期回复读者来信。生活、家庭、工作、事业、疾病、痛苦……任何想要倾诉的话,都可以发送到我们的邮箱yetanbusiness@163.com,或者在公众号长留言,更多归属可在公众号菜单栏寻找。温暖一个是一个,一起好好得活着。

文/青城桢楠

刘亮程出过一本很有意思的书——《把地上的事往天上聊》。

书里有句话,很适合当下:“落在一个人一生中的雪,我们不能全部看见,每个人都在自己的生命中,孤单地过冬,我们帮不了谁。”

各扫门前雪,是过冬的常态,管好自己的一摊事已不容易,哪还有精力管别人的闲事?

如果人人都是事不关己、高高挂起,管好自己的亩三分地,世界倒也和谐,可现实中,很多人为了解决自己的问题,而选择把问题抛给别人。

中美贸易就是这样,自己解决不了,那就留给别人解决。

301调查重出江湖,中美贸易再起波澜

301调查重出江湖,中美贸易再起波澜

据央视网4月17日消息,美国贸易代表办公室(USTR)宣布,在审查了五个全国性工会的申请书后,决定按美国《贸易法》第301条,启动对中国在关键海事、物流及造船领域的行为、政策和做法的调查。

这是拜登上台以来,第一次动用301调查。

根据流程,美贸易代表办公室会在5月29日举行听证会,根据听证结果决定是否采取进一步行动。

根据美国《1974年贸易法》第301条,如果美国贸易代表的调查结果认为,他国存在不合理或者不公正贸易,可以建议美国总统实施单边制裁。

什么制裁呢?

拜登目前的态度是提高3倍关税以上。

据《观察者网》援引外媒报道,拜登打算在4月17日对匹兹堡钢铁工人发表演讲的时候公开宣布,将对华钢铝关税翻至3倍以上。

对中国出口到美国的钢铝关税“翻至3倍”,正是几个协会对美国政府的呼吁。

4月17日晚上11点41分,商务部第一时间做出回应。

商务部认为美国的做法缺乏事实依据,有悖经济常识,美国早已失去造船等行业的竞争力。

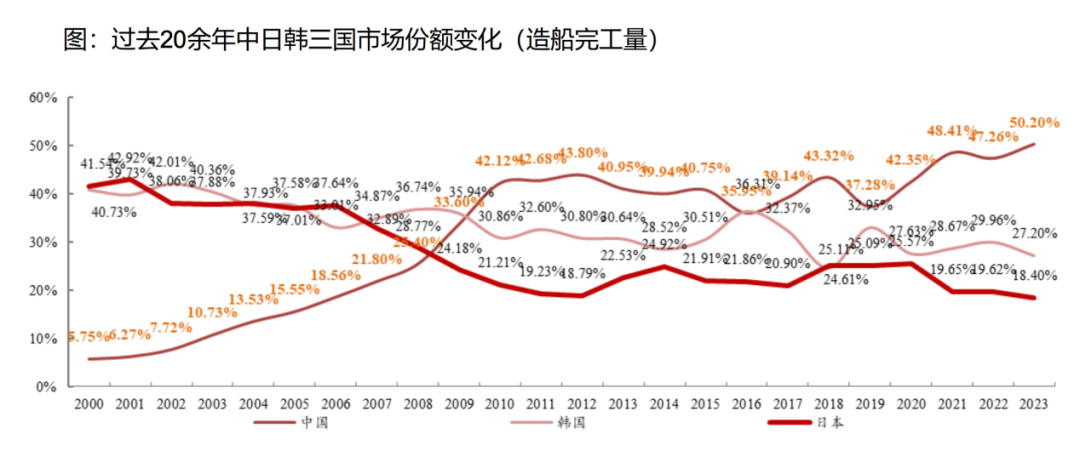

客观的说,美国在造船上确实没啥竞争力,一直处于比较劣势。长期以来,全球造船就是中日韩三分天下。

根据世界海运的统计,2023年全球造船完工量为8000万吨,中国一家占比52.6%,完成4206万吨的造船载重量。

中国能够占到这么大的市场份额,一方面,是因为产业链长,钢材等上游原材料的成本够低;另一方面,劳动力成本也相对较低。

上述原材料,中国几乎都是最大生产国,且全球最便宜。

根据浙商证券分析,这两年,韩国日本两地人工成本普遍提高15%左右,而中国并没有太多的人力成本上升,使得中国人力成本优势进一步扩大。

美国成本就更高,据我的钢铁网统计,目前美国造船业成本比亚洲高出4倍以上。

如果再考虑造船周期,目前东亚高效率的国家,造一艘船普遍在1到2年交付,而美国高于东亚国家,这意味着,时间成本也会高出一块。

但目前没看到美国对韩、日动手,所以,这次针对中国除了经济因素之外,还有政治考量。

据美国主流选举机构统计,目前拜登和特朗普的总统大选空前焦灼,民意支持度交替领先。

美国国内反对拜登的原因主要是非法移民、经济问题。

中美贸易横跨多个领域,对美国总统候选人来说是最好用的选举议题,也是有力的武器。

而拜登选择在关键摇摆州宾州匹兹堡公布加征关税的想法,无疑可以拉抬在摇摆州的人气,争取更多支持。

比较优势和成本劣势,这些经济学名词在选举面前,一文不值。

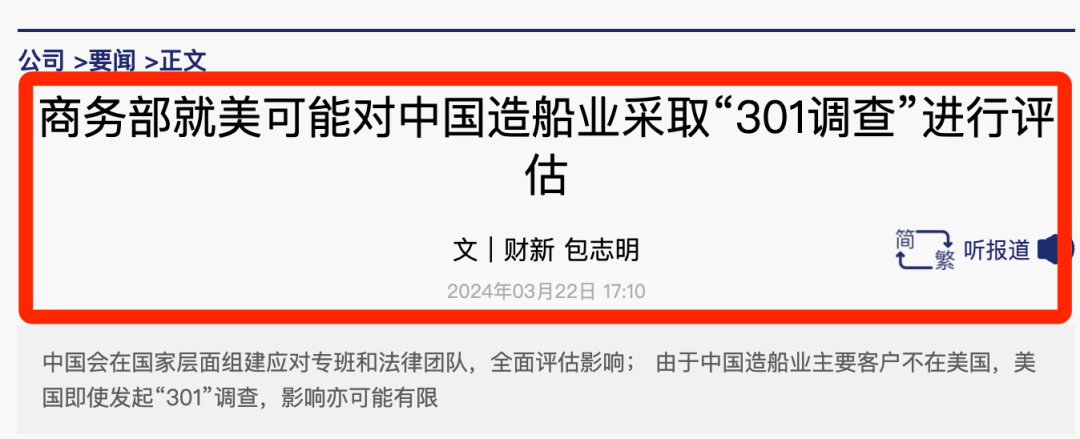

说实话,本次301调查的出现,有点出乎国内预料。

据《财新》3月22日报道,3月12日美国五大协会上缴请愿书之后,商务部已经在着手应对。

评估的结果是影响不大。

4月2日双方元首通话,耶伦等高管接连到访,让国内一度产生301调查会延宕的感觉。

事与愿违,301调查如期而至。看来,管控分歧不能够替代总统选举,双方交流也不意味着贸易上不会进一步摩擦。

值得高兴的是,301调查出炉之后,资本市场的反应硬朗。A股特立独行,一度表现强势,上证甚至摸高到3100点。造船、钢铁等被调查的行业,要不没怎么跌,要不还在涨,丝毫看不出被301了。

也许市场消化了预期,也许意识到影响甚微。

中国船舶工业协会数据显示,2023年,中国船舶产品出口金额318.7亿美元,其中对美出口占比为5%,也就是15亿美元左右。

据中国钢铁工业协议,2023年我国出口钢材9026万吨,对北美出口为143万吨,占比仅为1.6%。

尽管美国实际市场不大,但影响力大,要预防美欧形成同盟。

2023年10月20日,《环球时报》消息,欧美召开峰会,主要探讨的议题是,针对中国钢铝反补贴调查。就在峰会两个月之后,欧美之间达成了钢铝关税停战协议。

当时,有欧盟官员表示,这是因为美国施压,欧盟不得已而为之。其实未必。

欧委会官网12月19日消息,当天,欧美宣布达成新的232关税停战协议。欧盟将暂停征收对美国产品报复性关税至2025年3月31日(原本暂停至今年12月31日),而美国将继续向欧盟钢铝产品提供零税率的关税配额,并同意进一步扩大免关税范围。

欧美之间,正朝着事实上的钢铝关税同盟迈进。

这次美国的贸易调查结果,很有可能影响到欧盟对中国钢铝的贸易政策,这值得警惕。

外界热议产能过剩,中国产能刚好降下来了?

外界热议产能过剩,中国产能刚好降下来了?

产能过剩是最近的热门话题。

美国主导,欧盟等地加入,都在加码讨论中国产能问题。

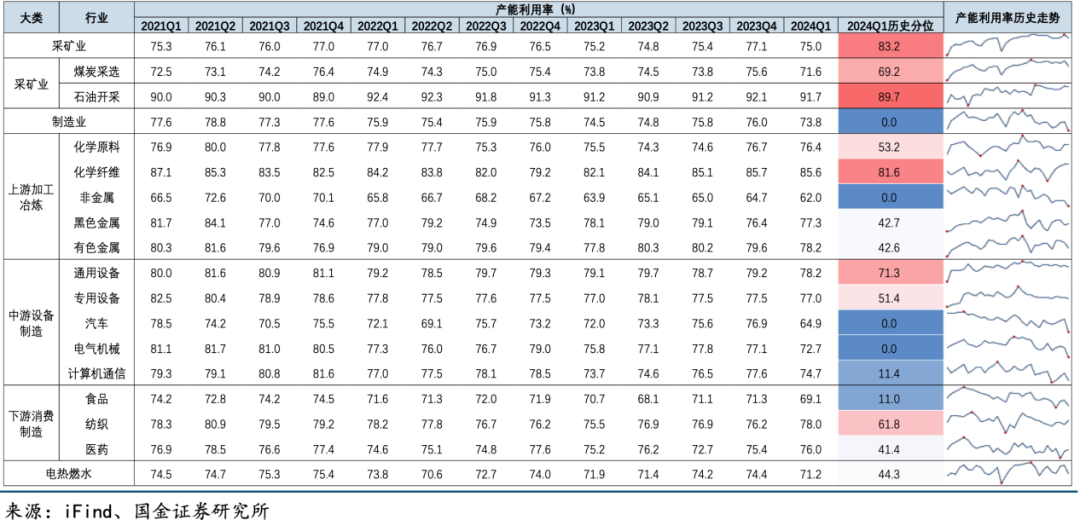

有意思的是,就在国外讨论得热火朝天的时候,我们发现,中国的产能利用率创出了新低。

《财新》4月18日报道,据国家统计局数据,2024年一季度中国工业产能利用率录得73.6%,为2020年二季度以来新低,仅高于新冠疫情暴发时2020年一季度的67.3%,接近2016年二至四季度的水平。

按统计局的分行业数据,汽车制造业、新能源相关的电气机械和器材制造业、建筑产业链的非金属矿物制造业等行业,一季度产能利用率下降较快。

据国家发改委政策研究室分析,一季度产能利用率相对低,与春节假期等因素相关。

从2016年算起,2016年、2018年和2021年春节时间和2024年接近,如果有春节因素,想必在2016、2018和2021年也有体现。事实上,这三年的一季度,产能利用率高于2024年,所以单纯从时间上解释,似乎说服力不太够。

另外,从行业来看,并不是所有行业的产能利用率都在下滑。

根据机构统计,煤炭等上游行业产能利用率处于高位,和出口相关的化纤、纺织等行业产能利用率在快速回升。

相比于2023年一季度,汽车等行业的产能利用率下滑幅度相对较大。

2023年一季度,汽车行业的产能利用率在72%,2024年变成了64.9%。

工业增加值数据也能印证一部分产能变动。

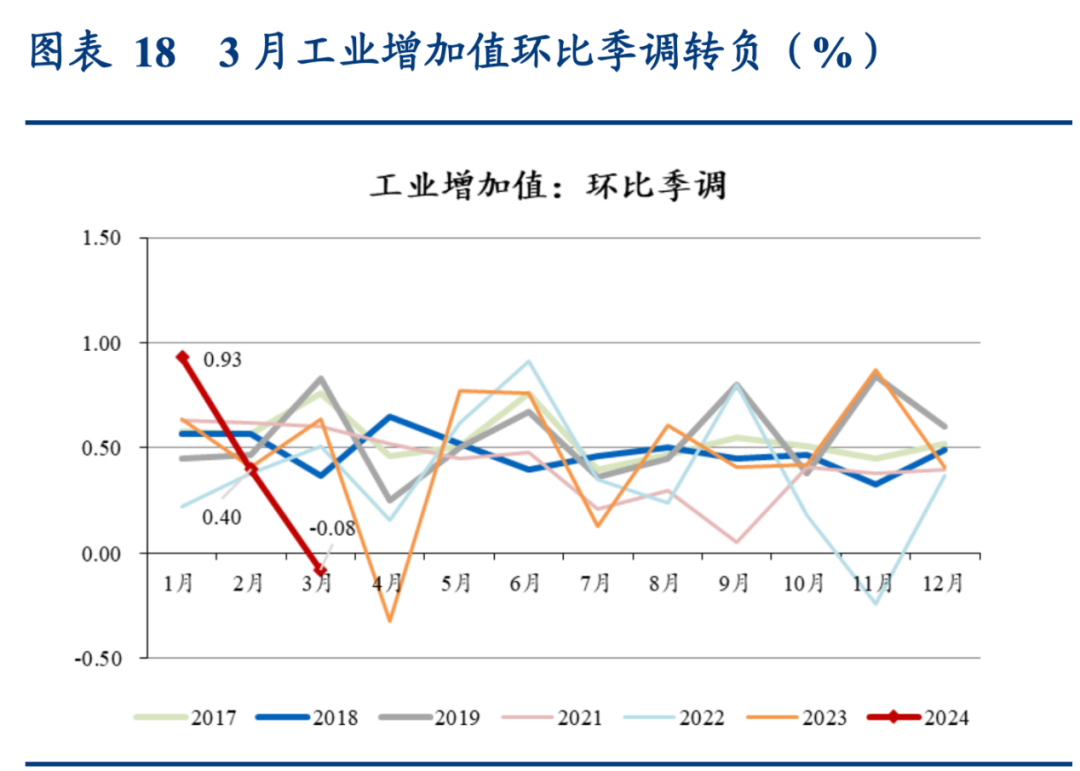

据国家统计局4月16日公布的数字,2024年3月,规模以上工业增加值同比增速从前两个月的7.0%,降低为4.5%;3月环比下降0.08%,为2023 年 4 月以来首次转负,且为2017年同期以来最低。

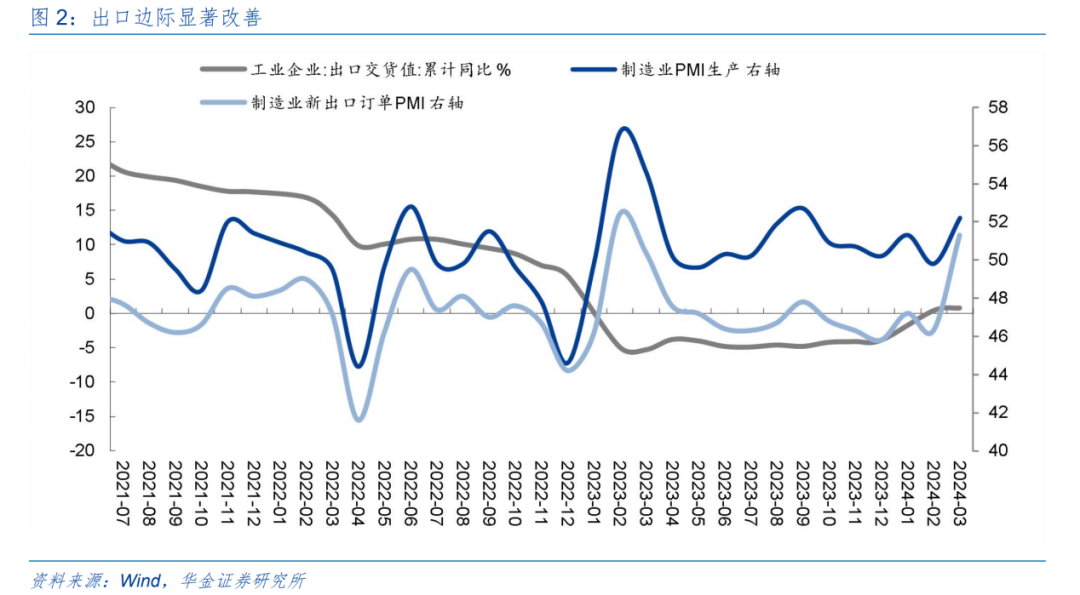

2024年前3个月,外需强劲,内需疲弱。

据海关总署最新数据显示,2024年一季度,以人民币计价,出口规模为5.74万亿,同比增速为4.9%,比2023年四季度快了4.1个百分点。

据机构统计,工业企业出口交货值、出口订单等数字快速攀升,对应出口需求旺盛。

那么,内需相对疲软,也许就是产能利用率下滑的主要因素。

产能利用率阶段性下降,未来还会降吗?

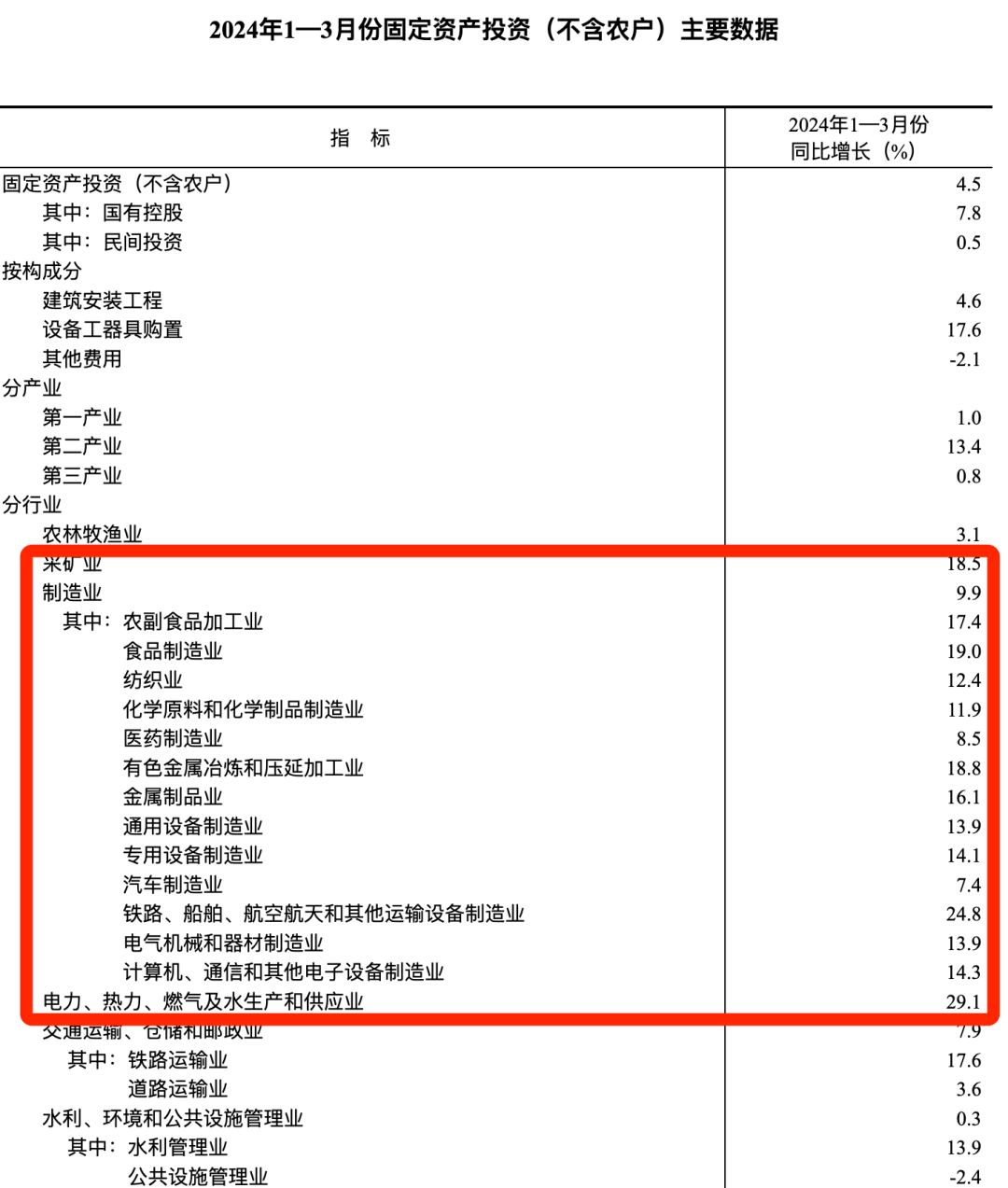

从国家统计局公布的数字来看,工业投资,主要是制造业投资是目前最重要的投资方向,是平替房产投资下滑的主要动力。

分行业来看,包括汽车、船舶、纺织在内的制造业投资增速,普遍高于固定投资整体增速(4.5%)。

这些钱投下去之后,未来会形成新的产能。如果没有对应的需求,很有可能未来产能利用率会进一步回落。

产能利用率下降,是对外界热议产能问题的一种回应吗?

也算,也不算。

一方面,这是市场丛林法则的必然结果,亏钱的买卖不做,钝刀子割肉久了,终归受不了。

另一方面,设备更新也好,固定投资也罢,某种意义上,仍然是在提升产能,而分母变大带来的利用率下降(先进产能变多),可能并不是“外界”希望的那个产能下降。

说到底,只要国内需求够多,这些都不是问题,自己家的事,自己说了算,用不着听别人说三道四。

问题是国内需求不振,需要靠出海解决生存问题,那问题就成了外部问题,此时不考虑别人的感受,不现实。

可现实是什么?

现实是,外国消费者非常享受中国的低价商品,Temu、Shein、速卖通各种跨境渠道火爆到不行;而外国从业者,没见过这等中国功夫,只能干瞪眼,试图用非经济手段解决能力问题。

谁错了?

谁也没错,只是在经济震荡期、各扫门前雪的时候,把雪都扫到别人那儿了。

(免责声明:本文为叶檀财经据公开资料做出的客观分析,不构成投资建议,请勿以此作为投资依据。)