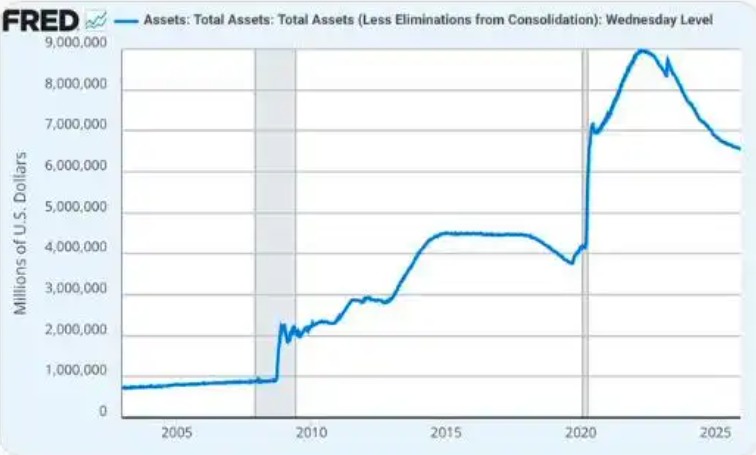

美国的这一轮降息,其实是比较纠结的。如果参考去年的第1轮降息,那么美国要在降息的同时,确保资金不会大幅流出,就必须在东欧的俄乌战场和东亚的地缘安全局势中,继续制造冲突,来减缓资金的流出。 除此之外,美国其实还需要欧洲继续降息,来维持美欧之间的利差。在利差不会大幅缩小的情况下,结合上面说到的地区安全紧张局势,来阻止资金的大幅流出。 但实际从今年的情况来看,自美联储9月开启降息以来,欧洲方向的表态一直都比较硬。一方面是在俄乌冲突中坚决不松口,一方面是在金融政策上坚决不降息。 而在东亚这边,跟上一轮降息不一样的是,我们这边的利率水平已经到了非常低的位置,可以说是降无可降了,没有可以给美国提供缓冲的空间。目前唯一可以顺势而为的,就是东亚地区的紧张局势。 如果美国需要这种局面,那么美国只需要将战略收缩付诸现实,当作地区局势紧张的对价。这可能也是美国目前唯一能做到的事情。 金融层面的情况是时间不等人,因为美国现在总体的利率水平依然非常高。在9月开启第2轮降息之后,经过两次降息,依然还维持在4%左右的水平上。这对于gdp增长率常年不到2%的美国而言,利率水平太高了。 而且这种高利率水平每多维持一天,整个金融系统所付出的成本就会增加一天,这也是特朗普为什么特别着急,不断给美联储施压,让它尽快降息的原因之所在。 如果说之前的加息紧缩,用高利率回收全球的流动性,是想打一场金融战,而现在美国已经在战略层面掉头了,再扛下去,没有任何的意义,所以特朗普希望尽快降息。 对美国来说,一个初步的利率安全线,是在3%。降到3%以内,金融安全整体上风险可控。如果匹配实际的经济增长情况,美元利率实际上维持在1%左右,才是比较合适的。 所以美国需要尽快将利率降到3%以内,最好是在明年4月特朗普访华之前,就实现这一目标。 尽管在11月美联储还对外释放了可能会暂停降息的消息,现在来看,也只不过是一个烟雾弹。其主要的目的,应该是以此来向其他国家施压,不过最后施压未能成功,所以12月降息也算是顺理成章。 当地时间10日,美联储宣布,将联邦基金利率下调25个基点至3.50%—3.75%区间。预期2026年降息一次。美联储还宣布重启购债,自12月12日起的30天内购买400亿美元国债,以维持充足的准备金供应。 美联储这次降息,其实没有任何意外,完全符合市场预期。这里面除了降息之外,还释放了另外两个信息,一个是释放了2026年降息一次的预期,另一个是宣布了将会重启扩表。 其实根据我前面分析的,美国的利率水平还没有回到安全区间内,说明年降一次息,那是用来引导市场预期的烟雾弹。当然这个也不关键,真正关键的核心问题,是美国确认会进行扩表。 一旦美国进行扩表,这也就意味着,美国将独自承担降息过程中的金融风险。 在2022年美国开启加息周期之后,美联储就在同步进行缩表操作。这是因为美国加息会吸引全球的资金回流,这个时候美联储正好可以在高位向市场抛售债券,进行缩表。 在整个三年的加息周期内,美联储的资产的负债表规模,从最高的9万亿降到了目前的6.5万亿,缩表规模接近2.5万亿美元。 这25,000亿美元的空间,相当于是给后面的降息留下了一个缓冲空间。如果随着美元与其他货币的利差缩小,资金逐步流出。那么美联储可以通过扩表,向市场释放流动性,进而稳住美国的金融市场。 如果像上一轮降息那样,大家都同步降息,稳住利差,那美联储就可以继续缩表,留出更大的空间。但现在的情况是,美国多方施压无果,没人愿意再给美国充当金融软着陆的缓冲垫。 所以美联储只能选择重启扩表,自己扛雷。 那么这个操作意味着什么呢? 目前来看,人民币的汇率会持续走强,资金的流入也会持续。但是受限于日元的贬值趋势依然没有结束,同时东亚的地区安全局势还在持续保持紧张,日元作为资金回流中转站的功能依然受阻,所以资金回流的总体规模依然受限。 但是美联储重启扩表之后,美元再像上一轮降息周期那样,大幅走强的可能性变小。全球热点地区的冲突强度,可能也会随之下降。 而随着美联储扩表,美国国内的通胀压力会加大。既要降息扩表,又要控通胀,美国这个时候有两个选择:一个是降油价,还有一个,是跟我们签一份全面的贸易协议,降关税。 会员购买 你还没有登录,请先登录 请选择会员类型 ¥39 VIP-1个月 ¥99 VIP-半年 ¥159 VIP-1年 ¥20 vip一天 ¥69 vip一季度 在线支付 激活码 输入激活码: 立即支付 我要打赏 给作者打赏,选择打赏金额 ¥1¥2¥5¥10¥20¥50¥100 自定义 微信支付 支付宝 立即支付