今天,我得向美国人民道个歉,之前还是太肤浅了。新冠疫情之初,看到很多美国人不愿意居家隔离,甚至不戴口罩走上街头抗议政府疫情管控,蛋总发表了一系列评论。

当时蛋总认为,美国人长期被灌输所谓的“民主、自由、人权”思想,以至于“自由”过了头,出现了反智倾向,面对高致死率的新冠病毒,竟然连命都不要了。

然而经过了2025年初的对账,加上对美国斩杀线制度的认识,蛋总认识到了自己的错。原来美国人民不但不反智,反而很睿智,因为他们如果居家隔离,那么会进入死亡螺旋,最终惨遭斩杀。

斩杀线的意义,简单来说就是当你的财务状况比较危险的时候,美国社会有一套隐形的制度设计,会用一连串的招法,直接把你送到西天。

我们就从疫情说起。为什么疫情来势汹汹的时候,大家冒死要去上班?因为如果居家隔离就可能丢工作(或收入大幅下降),丢工作之后就还不上贷款,还不上贷款房子可能会被收走。

没了房子就要租房,租房的话房东通常会严格查看征信和收入状况。贷款逾期征信就花了,很可能租不到房。租不到房就没有固定的地址,没有固定地址就找不到工作。

2023年美联储发布了《2023年美国家庭经济状况报告》。报告显示,有63% 的成年人可以完全用现金、储蓄或信用卡(并在下个账单期全额支付)支付400美元的应急支出。

注意啊,能用信用卡全额刷400美元也算。其他37%的人怎么办呢?16%的人会用信用卡分期;10%的人要借亲友;7%的人会卖东西;2%的人会用发薪日贷款。

美国信用卡的额度是多少呢?咱不说高收入群体,低收入群体(年收入低于4.5万美元)的授信额度中位数大约是1900美元,初入社会的申请人首张卡额度是500~1000美元。

为什么人均GDP高达8.58万美元的美国,有这么多美国成年人拿不出400美元的应急款(包括刷卡)呢?这是因为美国是个消费大国,而且是提前消费大国。

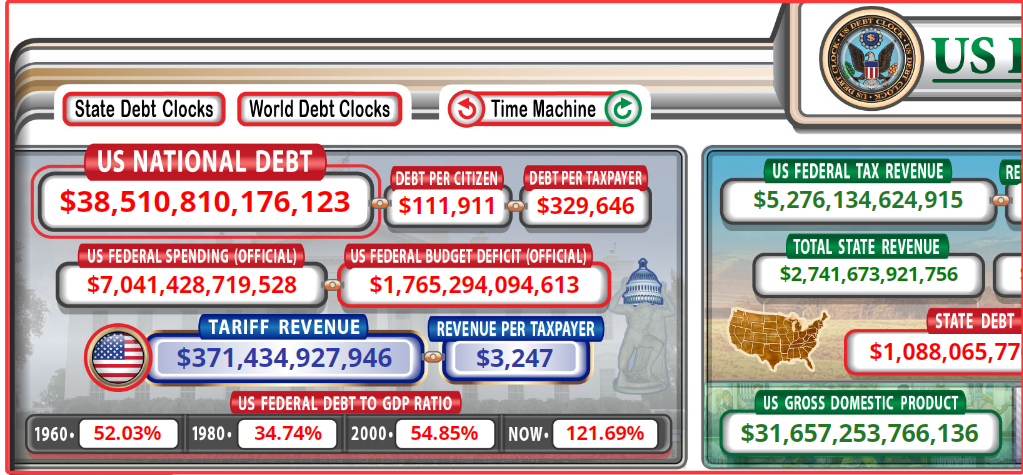

美国政府债台高筑,联邦债务突破了38.5万亿美元(8月底是37.2万亿),美国的家庭和个人,也是高负债运转。美国是个金融大国,美国人的一生,几乎会被各种贷款所束缚。

刚一成年,也就是刚考上大学,美国人就会背上高额的助学贷款。截至2024年第三季度,美国助学贷款总额高达1.77万亿美元,超过了信用卡和汽车贷款,仅次于住房抵押贷款。

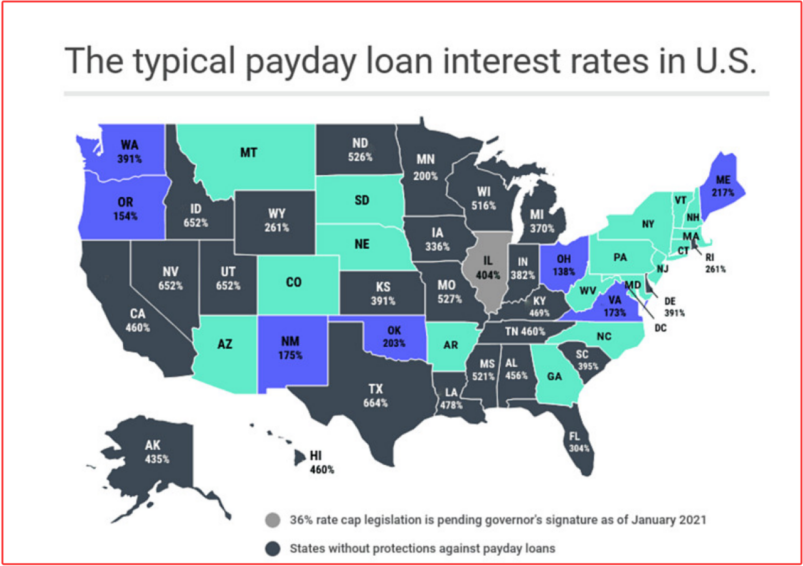

美国的贷款种类繁多,离谱到你闻所未闻。比如发薪日贷款,申请者需要承诺在发薪日偿还本息,贷款期限通常为1至2周。简单来说就是,离发工资还有半个月,手里没钱了,需要贷款,发工资再还。

为什么是一周或两周呢?因为美国工资发放周期主要分为四种,每周一次、每两周一次、半月一次、每月一次。其中两周和半月最多,月薪制只占5%。

发薪日贷款利息有多离谱呢?100美元的利息在10美元至20美元,年化差不多400%,如果按复利计算,年化可能高达1000%,逾期还有罚息,妥妥的驴打滚高利贷。

美国一个叫《黑钱》的纪录片里,就有一个深陷发薪日贷款债务陷阱的案例。案例的主角叫沃特,是一名运输石油天然气的卡车司机,也是四个孩子的父亲。