“旧经济”落幕,金融机构的资产结构也在经历阵痛。对银行来说,曾经作为“压舱石”的房产相关产业链信贷大幅萎缩,业绩承压。

房贷总规模缩水,新发放房贷利率降至历史低位,房价调整还导致抵押物“缩水”。一方面盈利空间收窄,一方面资产质量变差,长辈眼中曾经是好工作的银行,如今的民间地位一言难尽。

在此背景下,顺应国家扩内需、促消费政策导向的消费贷,正逆势大幅增长,成为银行对冲房贷下滑、填补资产空缺的救命良药。

与房贷的颓势形成鲜明对比,消费贷在2025年实现了逆势大幅增长。六大国有银行的个人消费贷激增至5700亿元,平均增幅超过20%通过“腾笼换鸟”,银行试图用消费贷的高增长来对冲房贷萎缩带来的业绩缺口。

为了在激烈的竞争中抢占市场份额,银行们不仅在朋友圈疯狂刷屏,更将借贷入口“无孔不入”地嵌入到日常使用的各类APP中。

宁波银行、杭州银行、中信百信银行们,狂炫“年化利率3.0%起”、“先息后本”、“纯线上申请”的广告,用低门槛和看似轻松的资金周转方案,吸引着钱包窘迫、幻想自由的青年人的注意。

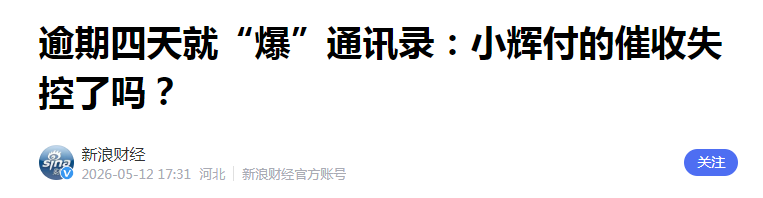

本闲人写这么一篇,是因为身边有一位很有前途的部委年轻干部,先是网赌搞没了储蓄,后来就开始撸网贷,再到以贷养贷,最后还不上钱款,被爆了通讯录,直到失了前程。

国家已经明令爆通讯录催收属于违规甚至违法,但如今的App会通过各种手段要求授权通讯录,而且很多银行或大平台会将催收业务外包:当个人信息被整体打包给第三方催收公司时,信息的安全屏障便彻底消失。

许多产品的设计,都是在拿捏人性的弱点,说实话能忍住的都是强者。但尽管这样,还是要有一些基本的点要提醒,特别是在下行期,更要谨慎。

很多信用卡分期或消费贷虽然免利息,但会收取高额手续费,折算成年化利率,可能高达15%甚至24%以上。部分贷款产品采用钓鱼利率,刚开始提供极低的优惠利率,但优惠期一过,利率会瞬间大幅反弹,导致后期的还款压力剧增。

银行的低息营销铺天盖地,永远相信白纸黑字的合同,而不是天花乱坠的广告。

世界杯期间,总有一些充满诱惑的决定,尽量慢一些做决定,尽量不要自己单独做决定。多拓宽一些人际网络,多参考一些别人的意见。

走看上去难的路,要比直接跳进坑里要好得多。