“剑外忽传收蓟(jì)北,初闻涕泪满衣裳。却看妻子愁何在,漫卷诗书喜欲狂。”用这首诗形容这个消息,再恰当不过了。

近日,美国知名专业媒体EEtimes(电子工程时代)报道,位于合肥的长鑫存储正式宣布,长鑫成为国内第一家也是唯一一家DRAM(读音:拽慕)供应商,首批芯片交付在即。

这意味着,中国内存芯片,终于从美韩铜墙铁壁般的围堵中,撕开了一条口子,实现了零的突破,再次消灭了一个被卡脖子的领域,在对美贸易反击战中,立下了浓墨重彩的一笔。

长期以来,芯片是中国制造之痛。2017年中国生产了全球75%的手机,95%的电脑,60%的彩电,然而某些关键芯片,国产化率依然为零。

这些关键芯片,其中就包括存储芯片。国产电脑CPU虽然市场占有率接近于零,但是也不是一点儿没有,比如龙芯、申威、兆芯,但是存储芯片,扎扎实实就是零啊。

存储芯片,在集成电路中占有极为重要的地位。当今社会进入了信息时代,信息的处理,要靠处理器,信息的存储则要靠存储芯片。

存储芯片分为两种,一种叫内存储器,或者主存储器,数据直接CPU读取;一种叫做外存储器,或者辅助存储器,先要调取到内存中,再供CPU读取。

举个例子,机枪就好比处理器,弹链或弹匣就相当于内存储器,而弹药箱,就相当于外存储器。

再打个比方,做手术的医生好比处理器,他伸手就够到的工具托盘,相当于内存;而医院的手术物料室,相当于外存。

在电脑中,CPU是从系统内存中读取数据的,最常见的系统内存叫做DRAM(动态随机存取存储器),也就是常说的内存条。

台式机的内存条个头大,笔记本的则要短小很多。电脑工作的时候,数据都先加载到内存中,供CPU读取,但是一断电就不行了,数据就没了。

所以做报表、写文章、做PPT、打游戏,每隔几分钟一定要记得保存一下,防止死机断电、或者游戏失败进度退不回来。

这里的保存,其实就是把数据保存到外存储器中,通常是硬盘、U盘,以前还有软盘,不然你就等着万念俱灰、欲哭无泪吧!

手机中,也有这样的DRAM(运行内存),比如你复制一段文字,过了许久,还可以粘贴到另外一个群。但是重启以后,再粘贴就不行了,因为随着重启,系统内存中的数据被清空了。

其实手机的内存现在被叫混了,应该叫外存的。买手机时候说的8+256G,前边这个8指的是DRAM(运行内存),后边这个256叫做存储内存,用的是Nand闪存颗粒。

Nand闪存颗粒中的数据,就算是关机了也不会丢失,好像陈冠希就是吃了这个亏。Nand闪存颗粒,还可以做成TF卡、SD卡,或者U盘。

总之,存储器行业,是半导体产业的三大支柱之一。2018年,半导体产业总规模是4780亿美元,其中存储器销售额高达1692亿美元,占了35%。

这么大一块蛋糕,国产存储行业的市场份额竟然是大零蛋,彻彻底底的大零蛋,没有国产的DRAM,没有国产的Nand闪存,也没有国产机械硬盘。

2018年,我国集成了电路进口额高达3120亿美元,出口846亿美元,逆差高达2274亿美元。其中存储器进口了1230亿美元……

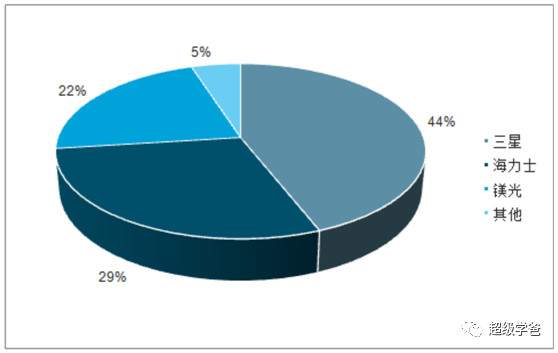

在DRAM(拽慕)领域,目前被美韩两国垄断,韩国的三星、海力士和美国的镁光,三家的市场份额分别是43.9%、29.5%和22.1%,占了95.5%的全球份额。

有人看似乎还有5%,但别想了,跟中国大陆彻底没关系。剩下的,我国台湾的南亚科技占了约3%,除此之外,还有日本的东芝、美国的闪迪等企业。

单纯的垄断还不可怕,可怕的是行业门槛太高了,不是说你有钱就能玩。好不容易拉了一帮团队,一帮人来告你专利侵权。

所以韩国企业,已经到了可以呼风唤雨的地步。

2019年下半年,炫富新方式是五花肉项链;上半年是涪陵榨菜。

但是在2017年甚至2018年,炫富则要靠内存条。因为内存条在这一年疯涨了4倍。比如金士顿8G的DDR4内存条,从2017年初的200多块钱,到11月冲上了969。

有网友爆料(虽然可能是段子,但是合情合理)。说2015年开网吧,结果到了2017年,赔了20多万。

最后倒闭,把店里的东西全卖了。但由于2015年买了400多根8G内存条,当时进价180,最后720块钱出手了,把网吧赔的钱全赚回来了,还小赚了一把。

虽然有人说是因为市场供不应求,但是为什么供不应求呢?就是韩美企业,故意压制产能,拉高价格,赚取暴利。

但是的确有点打脸。因为中韩关系因为萨德的事情陷入了僵局,民间自发形成一股抵制韩流的高潮,但是内存被人家卡着,从韩国的进口额不降反升。光内存就贡献了几百亿美元。

有人很奇怪,韩国怎么这么拽,把拽慕(DRAM)芯片做这么好。这是因为韩国集全国之力,把其他厂家都干掉了,才有了今日的垄断地位。

我们来捋一捋内存战争,就知道这个世界有多残酷,就更能知道中国芯片的突围战有多么艰难和荡气回肠,真的是杀出一条血路。

拽慕(DRAM)存储器是英特尔在1970年发明的,容量是1KB,(一个汉字编码占两个字节,1KB=1024字节,1M=1024K,1G=1024M)就是给处理器的喂食器(提供数据),也有人说DRAM相当于半导体硬件的主粮。

无论是超级计算机、还是大型机、小型机、微机、街机、手持设备,全都需要拽慕(DRAM)。由于市场庞大且多样,所以70年代,全球至少有几百家DRAM厂家。

英特尔近水楼台最先尝到了甜头,在70年代的主营业务,就是存储器芯片,CPU只能算是副业。到1974年,英特尔占据了全球82.9%的DRAM市场份额。

诞生于1968年的英特尔突然爆火,让老牌半导体大公司德州仪器红了眼。德州仪器把英特尔的产品买了回来,想抄作业。

不过高手就是高手,抄作业不会原封不动,而是弄懂之后再稍加改动,甚至进行升级。1971年德州仪器的DRAM,把容量提升了一倍,1973年再提升一倍到了4KB。

不过德州仪器很快也有了对手,这对手就是公司的首席工程师,拉着一票同事辞职,成立了莫斯泰克公司,这公司很快研发出了自己的DRAM,同为4K容量,但针脚少,价格低。

1976年,莫斯泰克把容量提高到了16K,后来又提高到了64K,市场容量占据了全球的85%,但随后盛极而衰,遭到了日本厂商的阻击。

二战后,美国为了扶植日本对抗苏联,以极低的价格向日本转移了数百项先进的民用技术,比如彩色显像管、晶体管收音机、录音机、计算机、电冰箱洗衣机等。

知名的日本企业日立、三菱、东芝、NEC、松下、三洋、富士通、索尼、夏普迅速崛起,也奠定了日本电子产业的基础。

日本政府也制定了力度空前的产业扶植政策,坚决实行贸易保护,限制外资进入,保护本国市场,还组建了集成电路国家队,对计算机技术和集成电路进行攻关。

日本贸易保护的力度,大到了什么程度?你进口电子元器件,那只能进口价格在200日元以下的。其他的,要么加很重的关税,要么审批很严格。

那时候日本简直是铁公鸡,美国想挣日本的钱难上加难。德州仪器想在日本设立子公司,日本政府死活不同意,最后谈了四年,勉强同意了,条件是拿核心技术换。

1968年,索尼和德州仪器成立了各占50%的合资公司,条件是德州仪器必须向日本公开相关技术专利,而且德州仪器的市场占有率不能超过10%。

怪不得伟大革命家列宁说:资本家为了利益,可以出卖绞死自己的绳子。很快美国的半导体企业,就领教到了日本制造的厉害(成本优势)。

当时DRAM是个好项目,作为世界第二经济大国和制造业大国,日本自然不会放过这个历史机遇,在上世纪70年代杀入DRAM市场。

美国DRAM领头羊莫斯泰克,面对白菜价的日本芯片陷入了财政危机,1979年公司倒闭,被转卖了两次。

由于公司黄了,公司的设计师也失业了。其中有三名设计师拉了一点风险投资,创办了一家存储器设计企业——镁光。

当时美国的半导体企业面临日本的绞杀。日本人的销售策略,不管美国公司报什么价,永远比美国公司低10%,像个无底洞。

这么一个策略就是价格战,DRAM的价格暴跌了90%,美国企业根本无法与日本竞争,纷纷陷入困境,日本一跃成为世界第一大DRAM生产国。

到了1985年,英特尔也扛不住了,陷入了巨额亏损,被迫砍掉了DRAM项目,裁员7200人,关闭了七座DRAM工厂,安心做CPU去了。

那韩国是怎么崛起的呢?列宁同志给出了答案:资本家为了利益,可以出卖绞死自己的绳子。这句话同样适用于日本的资本家。

20世纪70年代,日本三洋和东芝等半导体公司开始在韩国投资,韩国也跟日本学会坏了,要求日本拿技术换市场。

同时韩国政府也制定了韩国版的“中国制造2025计划”,大力扶持半导体企业,并且政府出面,采用“政府+大财团”模式,集中力量攻克DRAM项目。

1983年,三星集团做出了一个非常大胆的决定,向当时被日本挤兑半死不活的镁光,购买DRAM技术,并向日本夏普购买了半导体加工工艺。

1985年,第一批1M容量DRAM就被生产出来了。然而韩国并没有停止进步,一边抄作业也一边创新,集中力量研发4M的DRAM。

三星的压力有多大?1986年底亏损了3亿美元,股权资本完全亏空了,政府也押注到了这个项目上,研发经费分摊了57%。

但这时候美国有力配合了韩国,对日本进行施压。1985年日本签署了广场协议,日元也不断升值。1987年,日美签署了半导体协议,DRAM的价格逐渐攀升。

三星的日子也好过了起来,从危机中挺了下来,奄奄一息的镁光也活了下来。三星不惜血本对研发进行投入,1990年成立了26个研发中心。

努力就会有回报,1992年三星率先突破了64M的DRAM,并且把日本的NEC挤下了冠军宝座,1996年推出世界第一款1GB的DRAM,扩大了领先优势。

韩国并没有满足取得的成就,反而呈现一种不可理喻的疯狂状态。1996年开始,DRAM产业开始衰退,但是韩国却疯狂扩充产能,当年DRAM价格狂跌了70%。

不仅如此,1997年的亚洲金融危机,让整个行业雪上加霜。1999年日本的富士通率先败下阵来,宣布退出DRAM,2001年日本的东芝也不玩了。

日本另外三大DRAM玩家——日立、三菱、NEC,三家准备抱团取暖,将DRAM部门合并,成立尔必达,以对抗韩国的三星。

本来是想报团取暖,结果抱在一起之后,发对另外两家也都是冰坨子,抱在一起比自己还冷,新公司每开门一天,就要净亏损2亿日元。

尔必达苦苦支撑,终于从1997年金融危机中走出,走进了2008年的世界金融危机,这次危机更加疯狂。2012年,尔必达,卒(被镁光收购)。

三星这么自杀式的扩张,韩国自己的DRAM企业也受不了,韩国现代半导体与LG合并了,成立了海力士。

美国的镁光虽然很惨,但是镁光依靠另一项业务——NAND闪存业务,总算是活下来了。

三星把德国西门子半导体整得也不轻。1999年西门子把半导体业务剥离出来,成立了英飞凌公司。

英飞凌的产品线很全,包括微处理器、通信芯片、内存、汽车和工业电子、芯片卡和计算机安全应用等半导体服务。

根据统计,在当今出产的汽车中,几乎一半配有英飞凌TriCore系列单片机。它可将耗油量和尾气排放控制在尽可能最低的水平。

但是DRAM产品,长期面临日韩企业的围剿。为了专门应对,2006年英飞凌把存储业务又从公司中剥离,成立了奇梦达公司。

刚成立的奇梦达公司气势如虹,曾经杀回到世界第二的宝座。但是2008年世界金融危机和欧债危机,企业陷入危机。

向母公司英飞凌求助,英飞凌心想,好不容易把这个败家子给赶出去了,我才不救。向德国政府求救,德国政府心想,他母公司都不救,我救干什么,投进去也是血本无归。

2009年,奇梦达含恨离世。

大浪淘沙,逐渐形成了三强的格局。DRAM兴衰史可以看出,跟国家的支持政策有很大关系,或直接补贴,或给予市场保护,或者关键时刻慷慨纾(shū)困。

上世纪80年代,我们就是吃了过于相信市场的亏,丢掉了市场却没换来技术。当时我们的DRAM跟美国仅仅只有5年的差距。

十八大之后,中国再次痛下决心,一定要向高科技制高点爬升,解决无芯之痛。2014年9月,国家集成电路大基金成立。

在DRAM方面,第一次尝试竟然是收购镁光。2015年7月14日,紫光集团正式发出邀约,准备以230亿美元的价格收购镁光,结果被美国政府拒绝。

另外两个布局那就是合肥长鑫和福建晋华。福建晋华成立于2016年2月,第一期投资就高达370亿,思路是跟台湾的联华电子合作。

合作的方式简单粗暴,晋华提供三亿美元资金采购研发设备,并依进度陆续支付联电四亿美元,开发出的技术成果双方共有,整体技术完成后,再转移到晋华进行量产。

但是2017年,镁光把福建晋华和台湾联电告了,说他们窃取镁光的知识产权。联电迫于美国的压力,终止了跟晋华的合作,晋华基本上吹了。

这时中国DRAM内存芯片的压力,全都集中到了合肥长鑫身上。因为晋华的悲剧,合肥长鑫低调了很多,并且强化了对知识产权的重视,为此还调整了设计方案。

根据长鑫CEO朱一明2019年5月的演讲,长鑫的技术来自已经破产的奇梦达(德国英飞凌的子公司),并且在这个基础上进行了创新。

通过与奇梦达合作,将一千多万份有关DRAM的技术文件(约2.8TB数据)收归囊中,目前共有1万6千个专利申请。

2019年12月5日,长鑫同Quarterhill公司签署协议,从其子公司Polaris 获得大量DRAM 技术专利的实施许可。

这些专利来自 Polaris 于2015年6月从奇梦达母公司英飞凌购得的专利组合,为规避美国的制裁,提前做好了准备。

根据目前的计划,长鑫每月生产2万片。明年第二季度开始,提高到每月4万片。除此之外,长鑫存储还计划建造另外两座晶圆厂。

2020年全年,中国国产DRAM的产量,有望达到全球总产量的5%。中国终于从美韩的铜墙铁壁中,撕开一条口子。

中国的芯片企业在崛起,中国的互联网企业也在崛起。