2016年末的中央经济工作会议后提出了房住不炒的理念,并在随后的重要会议中多次提及,但是房价在17年仍然飞速上涨,高房价俨然已经成为了困扰国人的一大难题。一方面房价过高,购房者(家庭)消耗大量积蓄,也为日后的生活背上沉重的负担,抑制消费和储蓄,另一方面住房贷款及房产企业又挤占了大量的信贷资源,在总体资金不足的情况下让人更为头痛。

房地产行业又掺杂了太多其他的因素,就业、产业链,还有预付款、期房、土地拍卖等带来的本不该有的过多的金融属性。虽然不可否认房地产的发展带来的居民居住环境的改善,但是相比之下,房地产带来的问题更多。结合人口等多方面因素,早就到了需要着手解决的时候了。

那么未来房价走势如何?房地产行业又该何去何从?

房地产不仅有住宅同时还有商业地产等,文中内容多数指向居民住宅,均以房地产来表述,不做特别区分,不影响分析结论。数据不足,未能统一到同一年,估算结果准确性受到影响,但不改大方向和逻辑。

请被平均和“拖祖国后腿”的朋友们轻拍。

一 房地产吸血严重,购房消耗巨大

在2019年房地产的到位资金中,国内贷款25229亿元,个人按揭贷款27281亿元,增长15.1%,合计52510亿元,占新增贷款总额的31.24%。仅仅房地产这样一个细分行业就占据了31%的贷款资源。另外一方面,考虑到二手房交易占比超过50%(按50%计算,此处暂且不考虑新房与二手房成交价差的问题,但是不影响大的方向),又会多出27281亿元的个人按揭贷款,这样算来,占据贷款资源的比例要在45%之上(之前计算房地产占用信贷资源漏算了二手房部分,所以低估了占用水平)。对房地产来说,“吸血鬼”恐怕是再合适不过的词了。

根据17年住建部数据,我国人均居住面积35平方米,按照18年末我国房产总市值450万亿计算,估算每平方米均价约为9184元(参考16年商品房平均销售价格7476元/平方米,数字及17年房价涨幅,这个数字处在合理区间)。2018年我国人均国民总收入为28228元,大概就是一个人收入什么都不做全部拿来买房,一年能买三平米左右。19年房价略有下跌,人均年可支配收入与也增加到30733元,情况稍有好转,但是房价压力仍然过高。再来看看一线城市及另外两个直辖市的房价对比收入情况。

| 城市 | 年人均可支配收入(元) | 房价(元)二手挂牌均价 |

| 北京 | 67756 | 61302 |

| 上海 | 69442 | 51228 |

| 广州(18年) | 55276 | 37397 |

| 深圳 | 62522 | 62639 |

| 重庆 | 28920 | 13963 |

| 天津 | 42404 | 22303 |

明显看出虽然一线城市及另外两个直辖市精英汇集,收入水平高,但是房价带来的压力更高,只有之前以低房价著称的重庆稍好一些。换句话说,大城市的机遇所带来的好处被房价吞噬的现象更加严重。

2019年,房企到位资金中定金及预收款61359亿元,个人按揭贷款27281亿元,加上二手房按揭贷款,非常粗略的估算,居民2019全年在房地产上的支出大概率就要超过6万亿元 2019年,全国居民人均可支配收入30733元,按14亿人口计算,总收入为43.03万亿,14%左右的可支配收入用在了房地产上。

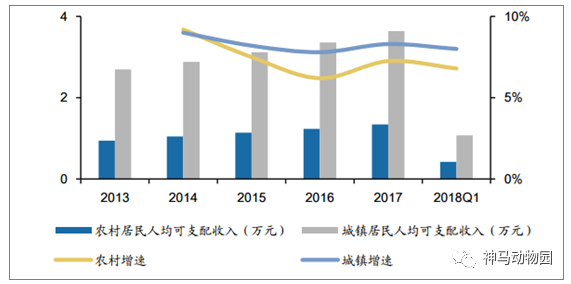

上图是近年来我国人均可支配收入的增速,人均可支配收入从未有过10%以上的增速,相比之下房价的巨幅增长就更加显得极为不合理,甚至可以说房价的涨幅吞噬了经济的发展给居民带来的收入增加。

做个极端假设,假设房价腰斩,那么仅按揭贷款一项,就会节省出27281亿元的贷款资源,而家庭减少的这27281亿元资金,按40%储蓄率算,同时会增加10912.4亿元的存款,一进一出,接近三万亿的资金缺口迎刃而解。这还是未计算首付款的减少及对房企贷款限制所带来的资金节流。如果计算在内,资金会更加充裕。(此处未考虑二手房交易中,房屋出售者获得资金后所带来的储蓄增加,但不影响总体结论)。这里还是没有考虑房价压力减轻后,释放的居民消费对经济的提升及促进作用所带来的种种好处。

不仅仅是家庭,面对房价的大幅上涨带来的利益诱惑,上市公司也加入炒房大军,经营不善,多家上市公司通过卖房来增加利润,真是让人哭笑不得。

房产市场类似股票市场,很多人有着追涨杀跌的心理,房价大幅上涨,只涨不跌,带来强烈的心理预期。同时也使房地产成了优质资产,优质资产做抵押,商业银行也会把资源向此倾斜。

商品房本质是个商品,属于耐用消费品,在没有供求极度失衡同时还有折旧的情况下,只涨不跌是极度不合理的。解决房地产问题重要的一项就是消除只涨不跌及大幅上涨的不合理预期。

PS:虽说前面说的房价腰斩是极端假设,但是按目前的价格收入比来看,房价整体水平腰斩,然后收入在整体经济增速左右增长才是比较舒服的状态。买房的人莫要喷我,这是事实。

二 人口峰值已过,房价下跌成必然

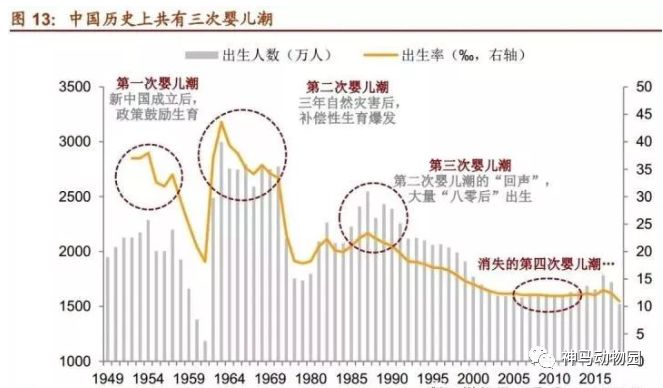

前面说到,决定房价的最根本因素还是供求关系,决定房地产供求关系的根本是人口。我国三次婴儿潮(年出生人口大于两千万)是1949-1958,1962-1975,1981-1997。几次婴儿潮中,出生的人口总量是递减的,按75周岁的平均寿命计算,我国将很快迎来人口负增长阶段。中国总体的平均结婚年龄是在26周岁,也就是说目前来看,最后一波婴儿潮中出生的人口大部分已经结婚成家。人口也将在2024年迎来拐点,这些也就从根本上决定了房地产的需求的天花板。

即便以后出现新的婴儿潮也很难像以前一样有大量的新出声的人口。而再次出现新的婴儿潮的一个制约因素恰恰是生活成本,生活成本中的一个重要组成部分就是房价。所以为了面对即将来临的老龄化社会,为了维持社会健康发展进步所需要的人口动态平衡,也有必要对房价下手,同时提高居民收入。

人口带来的需求有限的同时是房屋供给的持续上涨。2019年,房地产开发企业房屋施工面积893821万平方米,比上年增长8.7%,增速与1—11月份持平,比上年加快3.5个百分点。其中,住宅施工面积627673万平方米,增长10.1%。房屋新开工面积227154万平方米,增长8.5%,增速比1—11月份回落0.1个百分点,比上年回落8.7个百分点。其中,住宅新开工面积167463万平方米,增长9.2%。房屋竣工面积95942万平方米,增长2.6%,1—11月份为下降4.5%,上年为下降7.8%。其中,住宅竣工面积68011万平方米,增长3.0%。

根据最新数据计算,仅18、19两年新竣工住宅就为13.4亿平方米,新开工面积为32.12亿平方米。住宅施工面积62.77亿平方米,那未来两三年将有55.97亿平方米的住宅竣工,房屋供给过剩程度可见一斑。

相对收入水平及增速叠加房价高基数高增速已经形成了泡沫,同时又面临着供给大幅过剩,房屋整体空置率达到22%的高水平的局面,房价大幅下跌才是大势所趋也是必然。商业地产也面临着高库存、高空置率的问题。是任其发展,泡沫自动吹破好还是做好防范措施和配套政策,并主动开刀引导房价下跌,行业合理发展好,不言而喻。

三 房产不等于基建,就业需另辟新径

提到房地产,很多人觉得房地产不能动,因为房地产关系到上下游的钢铁、水泥、有色、木材加工、家用电器、装饰装修等行业,还关系到就业问题。

要说产业链造船、汽车、半导体等科技行业哪个没有很长的产业链?哪个附加值不比房地产高?哪个不比房地产更能体现高质量发展?

再说回房地产本身,说房地产带动就业的,很可能忽略了一个重要的问题就是房地产只是建筑业的一部分,也只是固定资产投资的一部分甚至是一小部分。包含“铁公鸡”的固定资产投资才算是完整的基建,才能说是对经济的拉动和对就业的带动作用。数据上显示,在2010年到2011年上半年两位数增速的时间段内,伴随的是超高的固定资产投资增速。(增速为0月份是每年的二月份)。如果考虑到就业问题,大量的高铁等基建需求可以充足的就业岗位。

而且从经济增速数据来看,房地产的高增速并不必然能带动经济增长,甚至在某一时间段内出现了负相关的特征。

这个图很明显的说明了,房地产行业增速并不必然与整体经济增速存在正相关的特征,在房地产行业增速下滑的情况下,经济整体增速也可能上升。其实不仅房地产,固定资产投资也同样不必然带来相应的高增长。所以很明显,房地产对经济的拉动作用显然被拉大了,包含面更广的固定资产投资也只能作为经济增长的稳定剂,而非强力推进剂,更别说只是其中一小部分的房地产。就算基建对经济有强力的推动作用,为了高质量发展的长远之计,基建也只能作为辅助手段起到一定的稳定作用。

有人说我国的人口红利已经消失,这在一定程度上说是对的。因为劳动密集型低附加值行业发展需要大量廉价的劳动力,劳动力的成本优势带来产品的成本优势,也就在国际市场上具有了竞争力。但是随着经济的发展,及闲置劳动力逐步进入市场,工人工资逐渐提高,成本优势不在。一个明显的例子就是建筑业工人的工资水平的提高,人力资本优势已经不在,可以相应的理解为人口红利的消失。

根据前面的我国“婴儿潮”出生人数看确实如此。

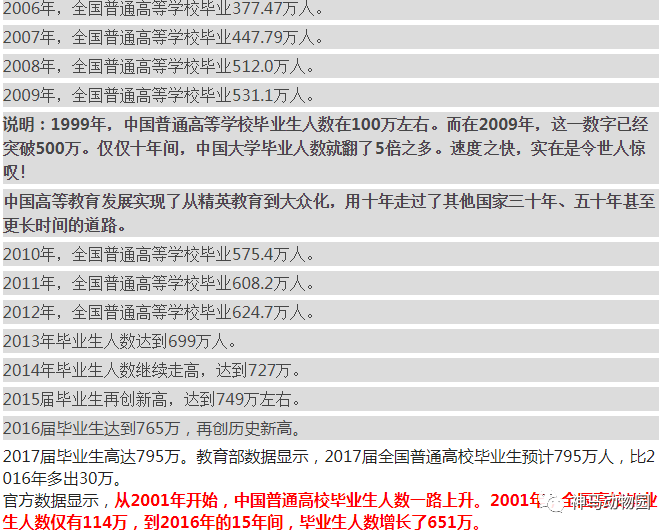

但是人口红利也仍然存在。因为随着经济发展,居民收入提高,受国民受教育程度和文化水平逐步提高,高校毕业生人数激增,这部分大学生刚好对应1981至1997年的“婴儿潮”。这些高校毕业生以及同样大量的职业技能培训的人口,整体来看,相对于之前的劳动力具有更好的知识水平和职业技能,能容纳这些人就业的恰恰是符合高质量发展特征的行业,而不是房地产。(这不代表房地产行业不需要人才)。也就是说大量的高教育程度的人口再次为我国的发展提供了充足的劳动力支撑。这也就是我说人口红利存在的原因。解决就业问题,也应该向这批人靠拢,需要寻求高质量发展,另辟新径。下图截自360图书馆。

四 地产行业政策收紧,房产税具备开征条件

在18年四季度的时候我就提出过房地产行业对紧缺信贷资源的过度占用问题,在2019年的陆家嘴论坛上,银保监会主席明确提出房地产对信贷资源的占用问题,并给出了针对性的限制措施。从银行信贷、信托等多个方面对房地产行业的融资进行限制,同时也加大了商业银行违规为房地产行业贷款的处罚力度。

我当时对此的评价是:这是一个好的信号,至少可以做到逐步将房地产和金融系统进行隔离,有效防范风险。可能点到为止,仅仅是隔离风险,也可能是为后面进一步的动作做准备。

现在结合多方面的数据来看,这应该是对房地产行业采取进一步措施的开始,有必要也应该及早的进一步深入,限制打压高房价,引导房地产行业合理发展,引导过剩的土地等资源流向与国家发展方向和方针相符合的领域中去。

根据统计数据, 2018年3.82%的家庭户拥有2套以上住房(含2套),93%的家庭户拥有一套住房,也就是说,全国范围内绝大部分家庭都只有一套住房。这也就构成了房产税开征的条件。因为传闻中的房产税是针对多套房持有者征收,如果针对两套房以上的房屋持有者征收,那么房产税就不会对绝大多数居民的生活产生影响。相反可以目的性极强的针对拥有多套房的炒房客等群体征税。这样可以有力的打击囤房炒房等行为,有利于达成消除控制、降低房价的目的。同时可以促使空置房屋流向市场,降低房价。而征收的税款又可以作为补贴,来提高未达平均居住水平的居民的生活居住条件。

可以说,整治房地产行业顽疾的主客观条件均已具备,只欠东风。

五 房价下跌迹象初现,土地财政成制约

在政策不断收紧,针对性越来越强,及房价的天花板效应共同作用下,房价在2019年出现了明显的下跌迹象。在2019年11月全国25个重点城市二手房挂牌均价相比于2018年11月,大部分出现下跌,只有沈阳、深圳、成都、苏州、宁波出现上涨的情况,涨幅最大的是宁波的10.49%,跌幅最大的是青岛的20.31%,京沪均出现了下跌的情况。虽然幅度小的可怜。

在房价的下跌趋势中,多地出现了地方政府阻止开发商降价的情况,核心因素就是 土地出让金。高额的土地出让金及其在地方政府财政收入中的高占比使其具有阻止房价下跌的意愿。

2018年全国财政收入18.5万亿元,其中,中央一般公共预算收入85447亿元,卖地收入6.5万亿元。卖地收入约占地方政府一般公共预算收入的65%。 2018年地方政府的政府性基金收入约7.14万亿元,卖地收入占政府性基金收入比重为91%。卖地收入几乎全部归由地方政府,土地财政的存在是地方政府不愿开发商降价的重要原因,也才会有“限跌令”出现。

虽然说土地有限,地方政府不可能永远靠卖地来维持财政收入,但是在分税制背景下,土地财政确实是房价问题的现实制约因素。

六 地产行业亟需整治,政策搭配协调

根据前文内容,面对吸血严重,收入增速大幅跑输房价增速,高房价吞噬经济发展带来的收入增长,供过于求状况较为明显等一系列因素。国家出手整治房地产行业几乎成了必然选择。如果不出手,任由房地产行业自由发展,房屋供给过剩,价格虚高,泡沫迟早会破,自行破灭将对经济产生非常大的损害,还会大量的浪费金融、土地等资源。建设容易,建“空城”、“鬼城”同样容易,但是处理过剩甚至会废弃的资产就会成了棘手的问题。所以,必须整治。

但是出手整治并不是简单的打压房价,限制融资,还要综合考虑多方面因素,多管齐下。尽量在保证大多数国民利益不受损害的情况下,除掉房地产这个毒瘤吸血鬼。

比如还未完全完成的棚改政策,在拆迁补偿问题上就要考虑到房产税的问题,既然对多套房征税,就不能用多套房作为补偿,比如做出一个家庭不能超过两套房的补偿政策,同时有不能完全的棚改货币化,因为集中的购房需求又会推高局部的房价。可以通过资产处置等方式在进行拆迁补偿的同时尽可能的最大化的快速消耗库存。尽快的完成剩余棚改,提高城镇化率也有助于提高经济运行效率,节约成本。

房价下跌,对经济有促进作用,经济向好,税收会增加,地方财政收入会相应增加,但是如果税收增量无法满足地方政府的土地财政收入缺口,可以在税制上做一定调整。

七 调整不等于归零,地产仍有发展需要

打压高房价,限制房地产行业无序发展,不等于完全放弃地产行业。城市中依旧有老、旧、危房需要改造升级,部分居民的居住条件需要改善。老少边穷地区仍然有改善生活居住环境的需求,发展新兴产业,原有产业重新布局调整,这些都是对房地产行业的现实需求所在,也可以提供一定量的就业岗位。简单总结起来就是三个字:补短板。

所以整治房地产行业,只是让房价回到合理的水平,根据经济发展和百姓生活需要合理的配置有限的资源,为提高百姓生活水平的和经济发展所需要的必要物质条件提供有力保障,这才是房地产该有的作用和功效。而不是作为经济的吸血鬼毒瘤般存在。

八 未来政策及房价走向猜想

说了这么多,政策和房价走向如何呢?房产税几乎是必然选项,因为房产税可征收额有限,用作房屋补贴及填补地方土地财政可能产生的缺口会显得不足。所以,征税的方向很可能就会转向房企,囤地的要不要征税呢?囤房惜售的要不要征税呢?其他方面的税收是不是还可以征收一些呢?

对房企各种哄抬房价、囤房的行为严厉打压,融资上进行限制,房企可以预见的是会加速抛售手中存量房源,房价下跌预期的存在也会促使房企尽可能的加快已有项目的入市。

征收房产税也会使征税范围内的房屋入市、空置房入市,加上房企的加速供给,人口的拐点带来的房屋供给增加,房屋供给严重过剩的局面就会出现。所以房价大幅下跌是可以预见的。我觉得最多也就到2025,房屋价格基本就白菜价了(相对于现在及未来的收入水平),我还是觉得腰斩挺好的,至少得回到16年,提出“房住不炒”之前的价格水平吧?

2025年刚好也是规划收尾之年,届时进入新的发展阶段,房价下来了,房地产也就不会再吸血经济了,经济也会彻底的摆脱房地产的影响,这样才能称得上是完全意义上的新发展阶段。既是个合适的时间点,又是必须的时间点,这种关键的时间节点,提前完成任务也是再正常不过的了。

最后,感谢大神提供的数据及图表!