1 通缩的趋势

首先贴几张比较重要的经济指标走势图。

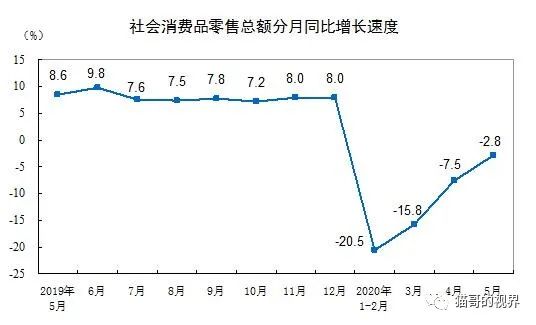

(来源:国家统计局)

(来源:国家统计局)由上述图可以很清楚看到,今年1—2月因为疫情将我们经济砸了一个大坑,3月以后开始复苏,不过复苏的速度很慢,截止到5月也只是同比增速降幅收窄,还没有实现正增长。

但是,另外有些指标就不大好看了。

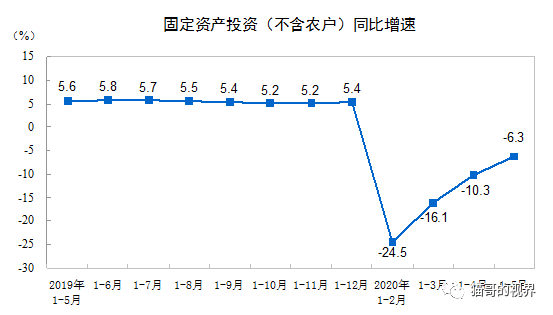

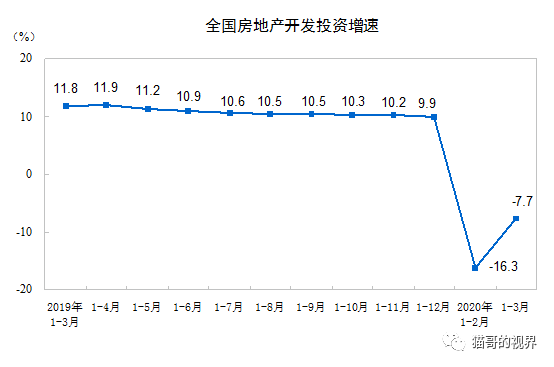

(来源:国家统计局)

(来源:国家统计局)

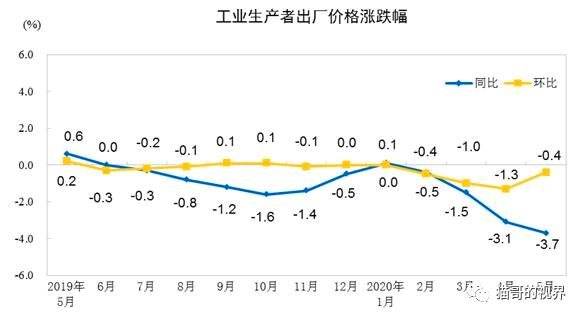

CPI一路下跌,工业产品出厂价格也一路下跌——价格与CPI趋势与经济复苏趋势背离,这不是一个好现象。

把上述5张图结合起来我们可以得出一个结论:经济复苏很慢,市场已经有通缩的趋势。

2 央行的难言之隐

通缩是比通胀更麻烦的事情,一般在这个时候央行是要采取行动的——比如,降息就是一个常见的手段。

降息就是鼓励老百姓把钱从银行取出来消费,从而逆转通缩的趋势。

但是,一直到6月15日,我们的央行却纹丝不动,没有丝毫要降息的打算。

为什么?

因为央行也有难言之隐。

这个难言之隐就是我们央行的货币传导机制出了问题。

大家看一张图。

央行资产负债表

(来源:中国人民银行官方网站)

这张央行的资产负债表很能说明问题。

截止到5月底,央行的资产负债表居然相比1月缩表了近6000亿!

为什么央行还在缩表?

有些自媒体人吹嘘这是央行在主动缩表,表现了超乎寻常的“定力”。

这个解释就有点胡扯了,央行缩表有两种可能,一种是主动缩表,一种是被动缩表——凭啥就能直接排除掉被动缩表的可能性,一口咬定是主动缩表呢?

恰恰相反,现在央行没有任何可能去“主动”缩表!

为什么?

因为货币政策不是央行决定的,决定货币政策的是管理层,央行只是一个执行者而已!

管理层怎么定义货币政策的?

从今年1月开始,我们的货币政策定义就是“保持流动性合理宽裕”。

在这个大基调下,央行主动缩表相当于——领导叫你往前走,你非要往后退。

这大概也就是才参加工作的小年轻人才可能会这么任性,央行也这么任性是不可能的。

所以,央行只能是被动缩表,是无奈之举。

3 流动性合理宽裕

我们来看看央行资产负债表的具体数据。

首先资产负债表上缩表对象主要是“对其他存款性公司债权”,这个“存款性公司”主要指的是银行。

2月央行对银行债权减少12000亿,然后3月又增长了5000亿,4月减少5000亿,5月再增长了7000亿。

截止到5月底,我们央行的资产负债表对银行的债权净减少5000亿左右。

怎么理解这串数字的变化?

我们可以把上述的“债权”理解为央行向银行投放基础货币的变化。

也就是说,截止到5月底央行从银行净回收了5000亿的基础货币,其中两个较大的回收时间为2月与4月。

为啥央行要从银行回收基础货币?

因为银行系统淤积的货币太多了!

过去我们就吃过这样的亏——银行系统淤积货币过多,然后就搞表外循环,资金或者只在金融系统空转,或者就拐弯抹角流到了不该去的领域——比如,房地产。

打个比方,如果我们把央行比喻成造血的心脏,银行就是向实体经济供血的血管,基础货币在银行淤积太多,就是血液在血管形成血栓。

这可不是一件小事,所以,央行被迫要减少血液的供应,来防止形成血栓。

2月抽回12000亿货币能够理解,因为疫情导致实体经济对资金的需求量大幅度下降,但是4月经济复苏期还在缩表回收货币,只能说明,我们货币传导机制出了问题!

那么,我们货币传导机制出了什么问题?

原因很简单,在经济下行不景气的时候,虽然央行可以增加货币投放量,但是银行因为风控要求却根本不敢增加贷款!

明摆着很多行业都很不景气,贷款出去很可能成为收不回来的不良贷款!

最后央行投放的货币在银行系统大量淤积,搞得央行不得不被动缩表。

但是管理层对货币政策的定义却是“保持流动性合理宽裕”!

央行缩表相当于拧紧货币的总龙头,怎么实现管理层的要求——“保持流动性合理宽裕”?

不能提供货币的增量,就只能放大货币的存量。

所以,今年我们央行先后三次降准——

1月6日全面降准0.5%,释放资金8000多亿;3月16日定向降准再次释放资金5500亿;4月再次定向降准,释放资金4000亿。

如果不考虑1月,今年3、4月两次降准,共释放资金9500亿,而我们央行资产负债表5月底相比1月缩表5000亿,两者加减,最后到市场的资金还要多4500亿。

央行就用这种非常别扭的方式——一方面缩表,一方面降准来扩大货币乘数来达成管理层“保持流动性合理宽裕”的目标。

缩表是央行减少基础货币的投放,降准是央行降低商业银行上交存款保证金的额度。两者的区别就是增量与存量的区别。

但是货币传导机制的问题也得要解决啊,否则央行不管怎么释放货币,一线商业银行不肯给实体经济贷款,资金还是会在银行系统淤积成“血栓”的。

4 疏导货币传导机制

其实,对于疏导货币传导机制管理层也一直在想办法,今年2月15日,管理层就给了一个重磅政策。

(来源:第一财经)

(来源:第一财经)

这个政策翻译成大白话就是——商业银行你们大胆贷款,即使不良贷款增加我们也能容忍。

为啥管理层突然开这么大一个口子?

这就涉及我们货币传导机制另一个较大的顽疾——银行风控导向与管理层支持制造业发展的目标背离的问题。

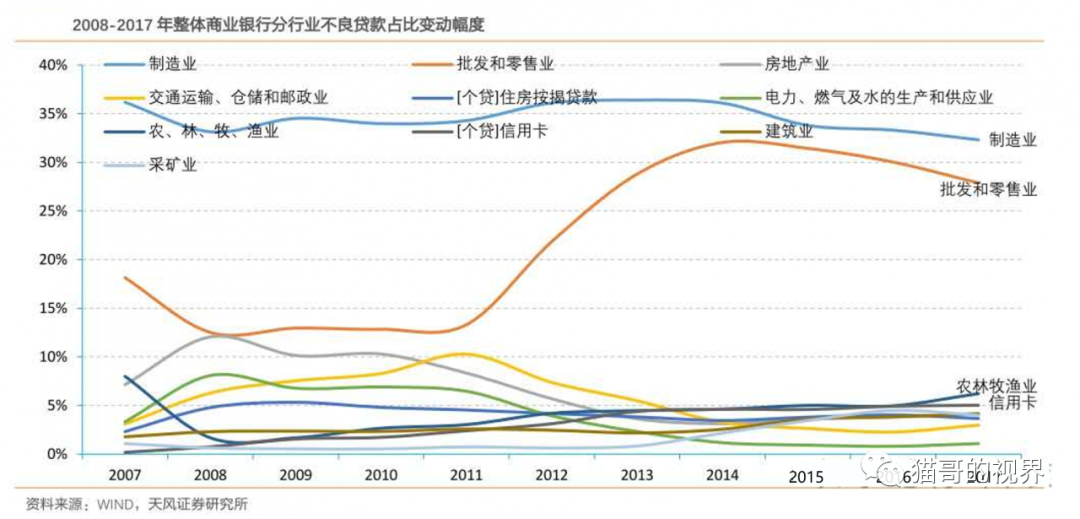

在商业银行系统,制造业贷款创造的不良贷款占比最高,银行里制造业贷款占比大致是15%,但是不良贷款占比却达到30%。

(来源:天风证券)

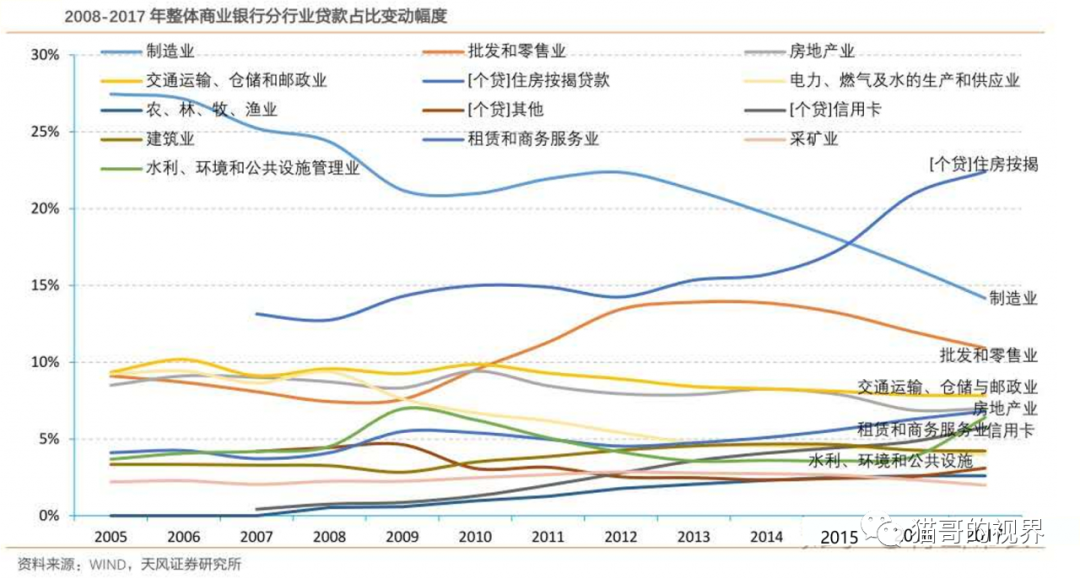

所以,过去十几年,虽然管理层年年在喊要支持制造业,但是银行给制造业的贷款却在一路下滑。

(来源:天风证券)

所以,管理层开一个口子,允许商业银行提高不良资产的贷款率意图很清楚,就是希望银行增加给制造业的贷款。

这个政策算是很给力了,但是作用却很有限。

为什么?

因为上面给银行开口子,银行却不敢给一线贷款审批人员开口子——银行总不能对一线贷款审批人员提出,允许你们批出XX笔不良贷款。

这个口子一开,搞不好就会被一些银行内部人员搞成利益输送。

因为一线贷款审批人员是实行贷款负责终身制,所以,不管上面政策怎么变,只要一线的口子没开,银行的资金还是会按照风控要求控制——钱还是流不出去。

央行的难题让其他部委看不下去了。

于是财政部的学者提出要搞“财政赤字货币化”——也就是财政部发行债券由央行直接买单。

这个“财政赤字货币”是一个敏感的问题,因为我们有《银行法》明确规定,央行不能直接购买政府债券。

这条法律是上个世纪90年代制定的,财政部学者认为,这条法律已经不适合当下的经济形势,应该修改。

央行与财政部是政府调控经济的两个抓手,也可以理解为两根管子,央行这根管子负责放水借钱给市场花,财政部这根管子是直接负责花钱。

不管是借钱出去还是政府自己花钱都是在经济下行周期用不同的方式来制造有效需求,所以,财政部学者的理由也很充分——

你央行这根管子明显存在货币传导机制的问题,也就是钱“借不出去”,那还不如央行开个管子把钱放给财政部,让财政部多花钱来制造需求。

这场“财政赤字货币化”的争论给央行带来很大的压力,为了疏导货币传导机制,鼓励商业银行扩大对小微企业贷款,央行再放大招。

2020年6月1日,央行联合其他四部委,发布了《信用贷款支持通知》。

(来源:中国人民银行官方网站)

宣布人民银行将通过创新货币政策工具使用4000亿元再贷款专用额度,购买符合条件的地方法人银行2020年3月1日至12月31日期间新发放普惠小微信用贷款的40%。

以促进银行加大小微企业信用贷款投放,支持更多小微企业获得免抵押担保的信用贷款支持。

这是啥意思?

意思就是央行亲自下场购买银行发放的小微企业的信用贷款!

也就是说,商业银行给小微企业发放的无担保的信用贷款可以直接转手卖给央行,所有的不良风险统统由央行承担!商业银行做中间商可以纯赚一笔利息差价。

这个政策非常非常给力了,可惜额度只有4000亿(央行也不敢给太高的额度,因为这类小微企业信用贷款投放出去不良的概率会很大)。

与我们每年投放上百万亿的商业贷款相比只能是杯水车薪,对于经济的作用很有限。

5 疫情复发的阴影

央行还在满头大汗打通“经脉”疏导货币传导机制的时候,6月11日,北京新发地批发市场突然爆发疫情!

这次疫情表面上仅仅只影响北京一个城市,但是对于全国的经济却暴露出潜在隐患。

过去我们防疫主要靠管控人员的流动,但是新发地爆发的疫情表明——货物的运输也可能传播疫情!特别是冷链物流简直就是新冠病毒最好的传播渠道!

也就是说,在国外疫情没能完全控制之前,只要中国保持对国外农产品的进口,理论上就存在疫情在各地再次爆发的可能性。

因为这个疫情复发的隐患,就为我们经济的复苏蒙上一层阴影。

6 终极大招

经济复苏的迟缓,疫情的隐患,通缩的阴影,加上央行疏导货币传导机制的难题——几重因素下终于迫使管理层放出了大招。

(来源:上海证券报)

(来源:上海证券报)

这个金融系统主要是指商业银行,去年我们商业银行利润大致是2.9万亿,这一下就要切一半的利润出来让利给实体经济,这是真正的重磅大招。

前面我们讲到的降息本质就是将存款人的利益分配给贷款人,从而促进居民存款从银行系统流出来消费与投资。

现在不但要将存款人的利益分配给贷款人,甚至连银行的利润也要切一大块出来分配给贷款人,这个动作之大,我估计未来至少会让社会融资成本降低1%—1.5%!

那么,银行万一因为利润太低不愿贷款怎么办?

管理层还有配套政策。

(来源:中证网)

(来源:中证网)

我们央行行长已经明确表态,全年新增贷款预计要达到20万亿,社融规模增量超过30万亿。

2019年我国银行贷款余额为153万亿,新增20万亿就是增速要达到13%以上,这个增速已经是近几年最高。

对于银行而言,就意味着今年不仅要多投放13%的贷款,而且贷款利润会很低。

但对于金融系统差不多就是一次供给侧改革。

大量的中小金融机构(包括中小银行)本来就利润很低,在这样的大规模让利的大环境下很可能会剧烈动荡甚至重组。

430万银行从业人员今年日子不会好过,加薪什么的就别想了,资源会进一步向头部金融机构集中。

让金融系统割肉来支持实体经济也只有中国这样的社会主义国家才能实现。

除了传统的货币政策、财政政策,我们管理层的工具箱里确实还有更多逆周期调节的工具,有这些工具在,中国经济就有更多的保障。

我充满期