都说事不过三,但偏偏在台湾人骄傲的半导体产业里,人称“蒋爸”的蒋尚义足足伤害了大佬梁孟松三次。最终,大佬炸了锅。

1997年,半导体界泰斗蒋尚义加入台积电,任职研发副总。在他的参与及推动下,台积电芯片制程研发从0.25μm狂飙到16nm,摇身一变为行业引领者。此外,他曾亲自栽培了两个爱徒,一个是梁孟松,一个是孙元成。其中,梁孟松不仅在“铜制程”一役中功劳仅次于蒋尚义,而且对台积电先进制程的掌握广度与深度几乎无人能及。

栽培有恩,梁孟松视蒋尚义为最崇敬的师傅。但这份情或许终究是“错付”。2006年,由于台积电组织架构开始臃肿,蒋尚义计划让两个研发副总共同负责研发工作。当时,梁孟松一直认为自己是不二人选。可名单出来时,一位是“空降”的英特尔技术大牛罗唯仁,一位是师兄孙元成。这让梁孟松如鲠在喉、一筹莫展,随后挥别台积电。

2009年,梁孟松飞到韩国兼职教书,过着半隐半退的日子。随后,三星半导体制程开始突飞猛进。对此,在台积电内部一片质疑声下,三星的成功密码也逐渐被解开。一次,梁孟松给蒋尚义寄了一封祝寿邮件,但后缀名竟然是三星。于是,台积电顺藤摸瓜、搜罗各种“罪证”,并给他寄回了一纸诉状。而当时递上邮件证据的,正是蒋尚义。

此后,台湾媒体舆论迅速发酵,甚至将“投敌判将”的帽子盖在了梁孟松头上。同时,台积电在官司上也一直不依不饶。但“不用我还不给我活路”,欺人太甚!因此,他全力抗衡,带领三星2015年初在14nm制程上超越了台积电。同年底,打了四年官司的台积电也如愿以偿,迫使梁孟松离开了三星。

偌大天下岂无我梁孟松容身之地?在因何去何从而心生迷惘时,他想到了祖国大陆需要他的中芯国际。2017年10月,原竞业协议限制到期后,梁孟松正式履职中芯国际联合CEO,然后以迅雷不及掩耳之势继续创造出奇迹,推动中芯国际的芯片制程从28nm跨越到7nm。这可谓“三年干完十年的活”。

然而,颇有戏剧性的是,2020年12月15日,中芯国际宣布蒋尚义加入董事会,担任副董事长等职务。俗话说,一山不容二虎,梁孟松与赵海军一起担任联合CEO已经不易,何况再来个老冤家,并且还要向他汇报。这一次,是可忍孰不可忍。当日,梁孟松不仅对蒋尚义的入职投下弃权票,还发出了一封言辞心酸、“震荡”全网的辞职信。

兜兜转转十余年,在复杂情感下,两人的恩恩怨怨再次被搬上了台面。但与前两次恩怨有所不同,这一次是中芯国际技术路线战略调整下的碰撞。虽然兢兢业业的梁孟松心有不甘,但仍然选择继续留下。正如古语所说:“开则纳众家纷纭,合则融会贯通,修得明道、齐鸣大业”。或许有望两人后续相处和睦顺畅,及英雄相惜、强强联手。

“不论英雄豪杰,都逃不了境遇和时代的支配。”这是近代教育家夏丏尊在作品《教育的背景》中所写,大抵也适合蒋尚义与梁孟松。由于美国政府打压,梁孟松推动的中芯国际先进制程,势必受到极大阻挠。而蒋尚义侧重的先进封装与小芯片技术,则相对不受制程限制。为保证公司稳定运营和发展,中芯国际有理由重用蒋尚义。

此外,在技术路径上,随着摩尔定律遭遇瓶颈、先进工艺逼近物理极限,半导体要实现技术跃升所需的成本已越来越高,同时回报周期也在不断拉长。于是,业界普遍认为:先进封装会成为未来半导体技术的重要发展方向。受此影响,中芯国际加强对先进封装的重视,也注定了梁孟松现在的处境。

但梁孟松一生都是绝对的半导体理想主义者,以及彻底的先进制程信徒。为了理想,他几乎可以玩命,甚至生命垂危时也坚守岗位。即便在台积电、三星最终惨淡收场,已年过六旬的梁孟松一直都没有放弃或停下来过。如果说以前是为了个人奋斗,但最近他说:叶落归根中芯在,半导一生忠报国。

近三年来,梁孟松带领着两千多名工程师夜以继日拼搏,并在先进制程上创造出卓越成就。目前,中芯国际28nm、14nm、12nm及N+1等技术均已进入规模量产,7nm技术开发也已经完成,预计今年四月可以进入风险量产。另外,5nm和3nm最关键、最艰巨的八大项技术也已经有序展开,只待EUV光刻机到来就能进入全面开发阶段。

然而,已经74岁的蒋尚义何尝不仍是追梦者。近年来,他热衷突破先进封装技术,并倾尽心力推动武汉弘芯的发展。但最后落得一地鸡毛,甚至被讥讽“助纣为虐”。对于为何加入中芯国际,蒋尚义解释,“自己纯粹是要追求理想,因为年纪大了,机会不多了。”相信在中芯国际实现他先进封装等梦想,可以比在弘芯快至少四至五年。

在去弘芯之前,蒋尚义曾担任两年半中芯国际独立非执行董事。但据说,他并无实权,也“不敢讲话”。因为他与台积电创始人张忠谋达成口头君子协议,任职期间不做先进工艺等。如今他再次入职,是否意味着中芯国际放弃先进制程?对此,蒋尚义最近公开强调,公司先进制程和先进封装都会发展。

著名文学家林语堂曾说,“梦想无论怎样模糊总潜伏在我们心底,使我们心境永远得不到宁静,直到它们成为事实。”是的,即便筚路蓝缕、两鬓斑白,蒋尚义和梁孟松仍在路上。或许命运已有安排,大陆才是他们的最终归宿。但中芯国际既要抓技术路线战略,也“不能让雷锋吃亏”。随着内讧风波再次告一段落,只等大家合力“直斩楼兰”。

其实除了“引进”蒋尚义,中芯国际对先进封装也早有布局。2015年,其曾通过大举入股成为国内封装龙头长电科技的单一最大股东,后来在国家大基金入局下才退居次席。如今,随着后摩尔定律时代来临,中芯国际也在先进封装上不断加码追赶,其中包括在建四座芯片封测实验室,突破3D Fabric封装工艺,以及运行小型先进封装生产线等。

进入新世纪,日益增长的芯片性能提升需求,与摩尔定律遭遇更难、更多瓶颈的矛盾愈发凸显。因此,在激烈的行业竞争中,先进封装逐渐成为诸多半导体巨头发力点。而经过十余年深耕,以及代工环节“移花接木”优势,台积电的先进封装技术已处于世界领先水平,因而有了现在牛气冲天的资本。

在这背后,余振华、蒋尚义等人的开拓功不可没。2017年11月21日,余振华从蔡英文手中拿到台湾最高荣耀的一个科技奖项,而过去的获奖者都是“中研院”院士。当日,张忠谋不仅亲自到场祝贺,还得意洋洋向媒体讲述部属功绩:余振华得奖,靠的是他潜心研发两个先进封装技术──InFO(整合扇出型封装)和CoWoS(基板上晶圆封装)。

时间回到2011年。在事关重大的28nm制程一役中,台积战胜了三星、联电、格罗方德等一众对手,但在封装技术上仍然落后英特尔等传统IDM厂商。为了扩大竞争优势,张忠谋在当年第三季度的说法会上掷出一个震撼弹:台积电正式进军先进封装领域。为此,他请回已经退休的蒋尚义重新掌舵研发,具体任务则落在了余振华的肩上。

但承接重任后,岂料“高处不胜寒”。余振华做的第一个产品叫CoWoS,即将逻辑芯片和DRAM放在矽中介层,然后封装到基板。为了突破这项技术,张忠谋特意拨给他400名研发工程师。历经两年多攻坚,余振华带领团队开发出了CoWoS技术。但由于价格高企,直到量产时真正下单的客户只有一家——可程式逻辑闸阵列制造商赛灵思。

此后,面对台积电内部此起彼伏的质疑声,蒋尚义、余振华等高管感到巨大压力,艰难度日。直到近两年后的一天,蒋尚义突然激动冲进张忠谋办公室,说余振华挖到了“大金矿”,即一种全新设计,能构将CoWoS结构尽量简化,并且价格可以压低到原来五分之一。这就是后来堪称划时代的InFO技术。

由于InFO技术不仅“平价”,还可以大幅缩小体积、提高效能,2017年台积电获得苹果A11芯片独家大单,并进而成为许多终端客户首选。与此同时,随着人工智能等新技术发展,专注高端的CoWoS技术也迎来春天,新客户如雨后春笋般出现,其中包括AlphaGo的谷歌AI芯片,英伟达绘图芯片,英特尔与脸书合作的类神经网路芯片等。

当然,这背后台积电也付出了高昂学费,五年间产线烧坏几千片昂贵晶圆。但对自身发展战略而言,CoWoS与InFO封装技术,已成为台积电巩固行业龙头地位的关键之一。此外,封装曾一直处在产业“鄙视链”底端,但唯有台积电足够重视,并将其做到了“风生水起”。这正如古希腊文学家欧里庇得斯所说,“有远大抱负就不可忽略眼前工作”。

如今,随着封装技术迭代升级,2D微缩已不足以支持系统整合需求。于是2020年8月,台积电宣布将SoIC、InFO和CoWoS等前后端技术整合在一起,推出3D Fabric,旨在持续提供业界最完整且最多用途的解决方案。同时,为抢占市场,台积电还在已有四座工厂基础上继续加码产能,如宣布投资逾700亿元在台湾竹南再建一座先进封装厂等。

多年来,半导体巨头台积电、三星和英特尔的博弈宛如一场“三国演义”。但正如《三国演义》中仲达所疑问:夫处世之道,亦即应变之术,岂可偏执一端?比起利润更高的芯片设计和制造,三星和英特尔并不十分重视封装环节,因此曾被技术远远落后的台积电逆转。但最终,他们也“浪子回头金不换”。

众所周知,三星拥有全球唯一的内存、芯片和封装厂“一体化生产线”,因而在承制芯片的成本和整合度上具备极大优势。比如在封装技术上,三星曾采用超薄的PoP封装技术,直接将一颗1GB容量的DRAM与苹果芯片叠在一起封装,可谓省事省心省力。因此,苹果A系列芯片肥单长期由三星独揽。

然而,随着Galaxy智能手机带来的威胁愈来愈大,苹果便试图摆脱对三星的依赖,并将部分芯片订单交给台积电。2016年,由于梁孟松走人,三星的先进制程再次被台积电甩开。与此同时,在先进封装方面,台积电的InFO技术如破竹,而三星的PoP技术只是在厚度上稍微改良。于是第二年,苹果将所有A11芯片的代工订单交给了台积电。

“大意失荆州”,三星在封装领域遭遇大败后,想要再冲刺自研版本的InFO技术已为时已晚。但有所欣慰的是,在2015年台积电多走部分苹果芯片订单时,三星曾成立了特别工作小组,开发FOPLP(扇出型面板级封装)技术。但这项技术并无多大建树,仅于2018年在Galaxy Watch芯片封装中商用。

近年来,越来越多迹象显示,台积电通吃苹果新品的可能性已愈来愈高。受此影响,三星也在不断发力先进封装技术加快追赶,比如2019年10月推出12层3D-TSV(硅穿孔)封装技术,2020年8月又推出3D先进封装技术“X-Cube”等。三星称,通过TSV互连,X-Cube能用于7nm乃至5nm制程。这或将对台积电的先进封装技术构成一定挑战。

此外,英特尔的境遇与三星“同病相怜”。在台积电入局先进封装时,一位美商伯恩斯坦证券分析师并不看好,认为英特尔在封装领域积累的经验和技术远胜台积电,例如其“扇出型晶圆级封装”专利数名列全球第二,而台积连前十名都排不进去。但当InFO和CoWoS技术不断攻城略地时,英特尔傻了眼。

“大梦初醒”后,英特尔虽然还在先进制程挤牙膏,但在先进封装上却大力布局。比如2017年推出EMIB(嵌入式多芯片互连桥接)技术,可整合不同类型、不同工艺的芯片IP;2018年12月发布Foveros 3D堆叠封装技术,旨在通过小芯片方案实现技术升级等。随后,又相继推出Co-EMIB技术、全方位互连(ODI)技术和多模I/O技术等。

日本经营之神松下幸之助曾说,“若能借竞争刺激彼此进步,那么好的竞争对手是非常需要的”。当前,在先进封装领域,三星、英特尔与台积电正展开更激烈竞争。虽然它们的技术核心细节有所不同,但殊途同归,都将促进自身技术和产业发展。以往,三星和英特尔曾败给台积电。不过,在3D封装技术时代,最终鹿死谁手还尚难以定论。

在芯片代工巨头“踩地盘”下,专业封装企业要思考的一个重要问题是:如何“守城”或者生存。目前,行业龙头日月光在封装领域具备不俗实力,不仅能提供系列先进封装技术,而且拥有充裕产能、高性及“一站式封装”等优势。整体来看,相对芯片代工厂商,日月光的市场与技术覆盖更为全面。

若参考市场规模,全球传统封装与先进封装大约对半开。由此粗略推断,芯片代工厂商并不能完全伤到封装企业筋骨。但在行业风口下,“不进则退”。于是2020年8月,日月光宣布投资逾60亿元在高雄建立先进封装厂,并将持续扩大先进封装产能。这座工厂也是其“5年6厂”的阶段性成果,但相对台积电的数百亿投资规模似乎逊色了一些。

其实在十年前,有关双方的竞争就已成为焦点。2011年,当台积电宣布进军先进封装时,行业顿时开始了一片喧嚣的谈论。而作为台积电的封装供应商,日月光被推到了风口浪尖,甚至遭遇一再逼问看法。对此,日月光表示,台积电的CoWoS技术只会被用在极少数的特定高端产品中,影响有限。

这话现在看来是共识,但在当时却引起轩然大波。因为它首次将代工厂与封装厂旗帜鲜明对立起来。后来,余振华在演讲中大谈台积电的先进封装。对此,一位封装界的从业人员解读为:“他的意思是你们都完了,只剩下我。”矽品研发副总裁马光华也在演讲当场发问:“你这样说,是不是我们全部没有工作了?”行业气氛瞬间到了冰点。

为了狙击台积电以及在市场占据一席之地,自2012年起,台湾封装双雄日月光与矽品纷纷布局先进封装。其中,矽品申请了5公顷地,计划用于首座3D IC封装和铜柱凸块等先进封装的制造。而日月光启动回台投资计划,投资7亿美元对高雄二期新厂扩建,重心锁定高端手机芯片所需的先进封装产能。

在技术路线上,日月光更看好系统级封装(SiP)商机,并通过不断加码取得重要成果。2019年,日月光总营收25亿美元,其中SiP贡献了2.3亿美元,超出预期1.3亿美元。而矽品则比较曲折,甚至自身不保。早在2015年,日月光宣布为提升公司竞争力,要以352亿元新台币收购矽品25%股权,并美其名曰“财务性投资”,不会介入经营。

在并购方法论上,日月光就像草丛中的猎豹扑食,常常出其不意、疯狂进攻。“没想到他们会疯掉做这件事。”当时,矽品董事长林文伯自责没有防范好。而为了对抗日月光,他求助富士康无果,之后引入紫光也未成功。最终,经历足足大约四年半缠斗,2020年3月,日月光、矽品合并案获批。

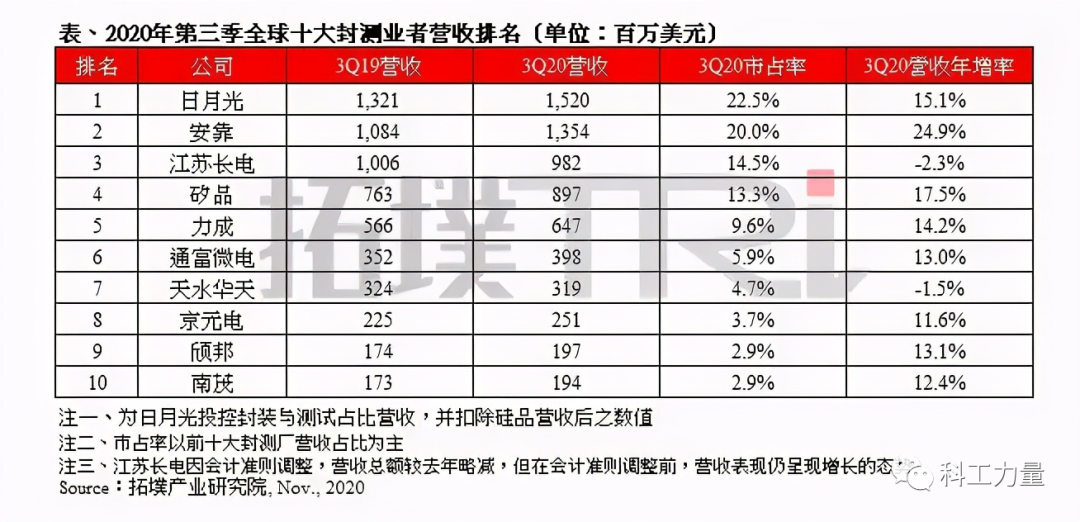

在收购矽品后,日月光的龙头地位将愈发加强,甚至让同行对手望尘莫及。当然,在日月光崛起的进程中,由于台积电等制造企业跑在前方,封装企业随后不断发力先进封装,使得台湾半导体产业优势明显。正所谓团结、集聚就是力量。目前,在全球前10大封装企业排名中,有6家是台湾企业。按地区来看,台湾的封装产能占全球一半。

在国内半导体早期发展规划中,芯片设计和制造是重点扶持对象。当时普遍认为,只要芯片生产出来,封装自然也不成问题。但国内封装企业似乎一直处于夹缝中:国内芯片制造没有跟上,导致封装产业发展迟缓;对于高端技术,他们也不敢贸然投入。因此,在第三代封装技术占全球市场70%时,国内封装企业还停留在第一二代技术上。

另一方面,由于封装是劳动力密集型产业,飞思卡尔、英特尔、英飞凌等国际芯片大厂都来华投资设立封装厂,并在市场和技术水平上都居于主导。不过,国内封装企业也展现出敢于竞争、奋发图强的一面,近几年通过自主研发及兼并购等方式,已取得较明显突破,并逐步掌握了产业及技术主动权。

2014年,长电科技和中芯国际联合成立中芯长电封装厂,目标是拿下高通等国际大客户,但实力仍然不足。很快,一个大机会来临。2015年,全球第四大封装企业新加坡星科金朋因亏损要被卖掉,长电科技创始人王新潮便积极介入。同时,日月光、华天科技,以及主权财富基金淡马锡等也在争取这个香饽饽,可最终全都败给了长电科技。

长电科技报价是7.8亿美元,其中构成是国家大基金3亿美元,长电科技2.6亿美元,中芯国际1亿美元,银行贷款1.2亿美元,最终合力完成了这桩不可能的“蛇吞象”式收购。至于收购原因,王新潮一语道破,“星科金朋的技术、市场、国际化管理经验和人才,与长电互补性达到95%以上。这是长电科技可能花五年、十年不一定能做到的”。

虽然不是所有企业都有如此财力,但行业已经形成共识:在芯片国产替代的目标下,封装是最有望率先实现的。于是,在大基金等支持下,国内封装企业开启“大举并购、高举高打”模式。比如华天科技接连收购昆山西钛、FCI、迈克光电、纪元微科和Unisem五家公司,迅速成为全球第六大封装公司。

另外,2016年通富微电收购了AMD旗下苏州和马来西亚槟城工厂。对此,通富微电董事长石明达曾说,“项目启动初期,大基金对同行做了协调,避免了不合理竞争。” 这起并购总金额为3.7亿美元,大基金出资2.7亿美元。而这笔钱也确实花得值,后来通富微电拿下AMD九成封装生意,一举进军高端封装市场,全球排名也蹿升至第八。

“现在半导体封测的技术要求很高,需要不断有新技术推出来。”石明达认为,随着产业发展,封测环节早已迈向了高端。因此,通富微电先后在南通、合肥、厦门布局先进封装产能,并不断推动系列先进封装技术产业化,另外2.5D封装技术也在研发中。至于华天科技,通过攻坚自研和并购,也已掌握系列先进封装技术,并于2018年7月宣布投资80亿元在南京建立先进封装产业基地等。

同时,长电科技也在先进封装全面布局,拥有Fan-out eWLB、SiP、BUMP、PoP等系列先进封装技术,WLCSP、FOWLP产品已大规模量产出货,并具备3D TSV封装技术开发与量产能力。此外,2020年6月,长电科技还宣布在绍兴投资80亿建立先进封装生产线等。整体上,凭借这些年“广积粮、高筑墙”,中国封装企业已跻身世界前列,并打入高通、博通等国际一线大客户供应链。

当前,全球封装产业已演变为台湾、大陆及美国三足鼎立。但现有格局在新时代下,也有较大新变数可能性。由于摩尔定律放缓和异构集成,以及5G、人工智能、HPC、IoT和汽车电子等应用的推动,全球先进封装的发展势头不可阻挡。调研机构Yole的数据显示,先进封装市场预计将从2014年的200亿美元,增长到2025年的420亿美元。

从年复合增长率看,几乎是传统封装市场增速三倍。而巨大的市场前景,使得众多厂商蜂拥而至,同时冲击着传统封装市场的旧有格局、建构和发展模式。目前,除了封装和IDM厂商,晶圆厂、基板/ PCB供应商、EMS / ODM,以及相关厂商都在发力先进封装。由此,一场全新的竞赛已然拉开帷幕。

首先,三星电机、Unimicron、AT&S和Shinko等IC基板和PCB制造商,正在向高级封装领域拓展。这是因为,面板级扇出封装和有机基板中的嵌入式die(裸片)为他们提供了机会。虽然没有统一的相关标准,但市场上也有设备能够支持板级封装中的各种工艺。据麦姆斯咨询的报告显示,三星电机在这一领域可能是最激进的,在2016年至2018年投资了超过4亿美元。

其次,另据Yole的报告显示,谷歌、微软、脸书,以及阿里巴巴等公司正在设计自己的处理器,旨在控制芯片系统级集成、定制以及供应链,直至组装和封装级。在发展先进封装的模式上,它们往往偏向于合作。比如,谷歌就向台积电伸出了橄榄枝,共图在SoIC上取得突破,即开发一种先进的“整合芯片”封装技术,并计划于2022年量产。

阿里巴巴发布的《达摩院2020十大科技趋势》也曾提到了先进封装的重要性。报告指出,模块化降低芯片设计门槛是一种趋势。其中chiplet(小芯片)的模块化设计方法,就是采用先进封装的方式将不同功能“芯片模块”封装在一起,并通过简化设计从而加快了芯片的交付。显然,阿里等互联网企业的入局,将为行业带来更鲜活的气息。

此外,富士康和捷普等厂商则直接涌入赛道,正在投资组装和封装能力,以将价值链上移至更高利润的业务。其中,富士康的表现尤为积极,除了布局3D封装,也在切入面板级封装(PLP)与系统级封装(SiP)。目前,海已具备了进行SiP的能力,并计划在成都建立一些先进封装产研能力。

2020年7月,富士康计划在青岛建设的先进封装与测试工厂已破土动工,目标是锁定5G通讯和人工智能芯片的先进封装。项目是国内封装领域最大一笔投资,总投资额达600亿人民币,预计2021年投产,2025 年达到全产能目标。在定位上,富士康将这一项目视为芯片设计、制造和应用产业链上的核心环节,并将加速产业提质升级。

先进封装已成风口,而谁都不想错过。正如雷军所说,站在风口猪都能飞起来。于是,先进封装市场已开始“疯狂”,同时也吸引着各领域同样疯狂的厂商涌入赛道,短兵相接、背水一战。这不仅为市场带来更多活力,同时也带来更多挑战。然而,如何在未来竞争激烈的先进封装市场中立足或者存活,将是需要冷静思考和面对的重点。

以《战略绪论》一书闻名的近代法国战略大师薄富尔曾说:战略的要义是“预防”而非“治疗”,“未来和准备”比“现在和执行”更重要。半导体界也是如此。当摩尔定律预言的制程微缩曲线开始钝化,将不同制程性质的芯片辅以先进封装,然后用最短时间推出符合市场需求的产品,就成为定义未来的重要战略之一。而芯片领域的竞争常常时不我待。

对中芯国际而言,虽然技术相对落后,但正在加码先进封装。但“引进”蒋尚义能产生多大成效,还有待观察。由于时间进度紧凑,中芯国际需两手抓,一手抓蒋尚义利用技术和资源积累为支点,来撬动先进封装的发展;一手抓与长电科技等企业的合作,通过“强强联合”来实现捅破。不过,中芯国际也势必需要平衡好两条路线如何发展。

在封装历史进程中,最初曾是三星和英特尔等IDM厂商的天下。随后,台积电开创的先进封装技术大行其道。而如今,先进封装正越来越依赖先进制造工艺,以及与设计、制造企业之间的紧密合作。因此,IDM厂商和代工厂的优势将逐渐显现。未来,随着产业垂直整合加强,具备系统化芯片及封装设计与验证能力的新产业模式或将兴起。

此外,就全球专业封装领域格局而言,各大企业的竞争已主要演变为大陆与台湾地区的博弈。近几年,大陆半导体产业崛起业界有目共睹,芯片设计、制造和封装几乎都有重大突破。这也推动长电科技等国内头部封装厂商的技术和应用生态不断完善,营收持续高位增长,且整体表现在全球较为突出。

但想要再进一步,在技术上已并不简单。系统级先进封装门槛也在不断变高。以扇出型封装为例,芯片挑拣、对位准度、重新布线(RDL)制程及线路复杂度会进一步提升,以及其带来的热、电、应力效应衰减等将形成技术门槛。另外,芯片上市时间、基于成本考量的模组化程度、模组设计、模组效能设计验证等,都需要加强产业链垂直整合。

大陆封装厂商还需正视:在国家或时代红利下业绩喜人,并不意味着自身已经接近或赶超竞争对手。一位曾在三大封装厂担任过高管的业内人士指出,“大陆高端封装一般厂商都做不了,台积电、三星等都是自己玩。这是我们封装行业最接近对手的真相。”另外,一些封装厂号称具备许多先进技术,但在同一封装技术上与海外厂商仍有差距,比如在大型FPGA等高端产品上就做不了。

诚然,大陆封装厂商与头部竞争对手还存在差距。这既体现在中芯国际与台积电、三星和英特尔在先进封装的布局对比上,也体现在长电科技、通富微电、华天科技与日月光的技术和市场规模对比上。对此,台湾“国立高雄大学”电机工程学系教授兼“先进构装整合技术中心”主任吴松茂认为,大陆现在可能还没有真正正视封装技术将带来的效应,既没有技术积累,绝大部分精力也仍聚焦在晶圆端。”

“在封装制程、封装设计分析及系统化等方面,大陆甚至可以说还在婴儿阶段。一旦将来集成电路走向系统高度整合,差距将会很明显。”当然,其中的话也有一些道理,比如不够重视封装。但台湾部分专家也常容易满嘴“跑火车”,说大陆封装技术还在“婴儿阶段”,就不免火车“跑太快了”。毕竟如果老三(长电科技)受到刺激,很可能一怒之下冲到日月光前面。哪怕这次没成功,下次一定还有机会。

美国电影《诸神之战》有句经典台词:“我们人战斗,从来不是为了你们这些神,而是为了彼此。我拒绝成为你们。”相比之下,中国电视剧《战神》中热血的一句话是:“我们并不是为自己而战,而是为了我们的亲人,我们的家,我们的民族而战。”从中不难看出,两种制度下截然不同的价值观。由此,大陆一旦足够重视先进封装,必能后发制人。但是否有必要像芯片制造一样,受到刺激才真正郑重其事呢?