|

华为3月28日公布了2021年的财报,营收6368亿元人民币,同比下滑28.6%,其中中国市场下跌还多一点,达到了30.9%,实现净利润1137亿元,同比增长75.9%。 这样2020年的8914亿元营收就成了华为目前的历史巅峰, 同样的2021年华为的1137亿元净利润也是华为的历史净利润巅峰。

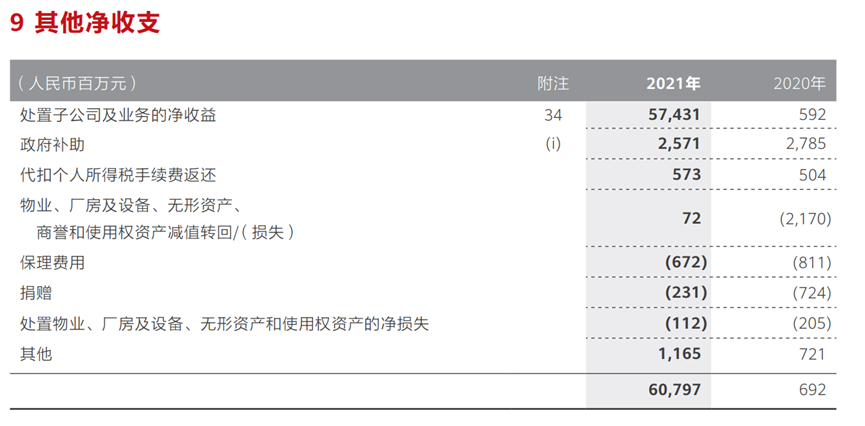

不过这高的离谱的净利润主要是跟荣耀和超聚变(X86服务器业务)的出售有很大关系。 下图中“处置子公司及业务的净收益”2021年达到了574.31亿人民币。 另外2021年华为销售与管理费用同比降低93亿元,也导致了净利润的增长。

华为是在2020年11月签署协议出售荣耀的,而华为消费者业务2021年实现销售收入2434亿元,同比下滑49.60%,这里面的下滑很大一部分是来自荣耀出售了,如果考虑到这个因素,华为消费者业务的下滑并没有那么大。 CINNOResearch公布荣耀2020年在中国市场的销量为4380万台,而荣耀在海外还有不少销量,例如在俄罗斯,2020年荣耀有15%的份额,可以很容易算出荣耀是一家营收数百亿人民币甚至可能上千亿人民币的大公司,这一块没了当然会影响到华为的总体营收。

另外值得一提的是2021年华为的可穿戴设备、TWS耳机、智慧屏等在2021年营收增长均超过30%。 其实看到这里我想到的还是芯片问题,为什么华为这些小产品在2021年还能实现营收增长呢?华为不是已经买不到芯片了吗?我想主要原因还是因为这些产品出货量都不大, 以TWS耳机为例子,根据旭日大数据的报告,2021年全球TWS耳机出货为4.9亿对,而除掉白牌耳机,品牌耳机销量仅为3.23亿对。 而在品牌TWS耳机里面,华为的销量也不高,2021年Q4份额仅为3.48%,排全球第八位,而第一位的苹果则高达42.76%.看出货量的话华为在这个季度仅为284万对。 因此相对于华为手机被制裁前2亿部的销量,这些产品的芯片库存较为充足。

另外这些产品重要性并不如手机,使用的芯片对制程要求也低,也存在美国批准一部分供货的可能性,毕竟华为的手机美国只是禁止了支持5G的芯片和零部件对华为销售,但是却允许高通对华为销售4G芯片。 美国的目标并不是打死华为,而是维持华为在低技术的水平,同时还能为美国创造收益,就跟中国国内其他专注于购买美国的芯片,操作系统,工业软件等高技术产品然后专业组装三十年的公司一样。 我觉得美国对中国的目标也是类似的,彻底消灭中国是不可能的,而是把中国维持在一个低技术能力的水平,好好的为美国打工和提供市场,就跟封建社会的地主需要农民一样,毕竟脏活累活还是得有人干,总不能让地主老爷亲自种地吧。而且美国造出来的高科技产品,也需要国外市场有人买。

另外鸿蒙操作系统是华为在发布会上重点提及, 2021年6月2日,鸿蒙系统2.0正式登陆手机、平板电脑、智能手表等应用。 华为年报显示,截至2021年底,鸿蒙设备总量达到3.35亿台,其中搭载Harmony OS的华为设备数超过2.2亿,2021年新增鸿蒙智联产品发货量1.15亿台。 华为之所以要强调鸿蒙的装机量,是因为这意味着价值,在华为商城的官网上,就有专门的鸿蒙智联专区,从小家电,智能门锁到电单车,这些第三方厂家的设备支持鸿蒙,华为都是可以从中收钱的,因为并不是所有的厂家都有能力和意愿搭建自己的软件团队。 而华为依靠鸿蒙赚钱,也避免了芯片无法购买的问题。

再说下超聚变,在荣耀宣布出售一年后,2021年11月华为旗下负责X86服务器的超聚变公司股东变更为河南超聚能科技有限公司,目前股权占比70%以上。X86服务器是目前全球服务器市场的主流,其他还有ARM服务器。 以2020年Q4为例子,IDC的数据,X86服务器收入增长2.9%,达到约231亿美元。非X86服务器收入同比下滑9.0%至28亿美元。 华为的企业业务2021年实现销售收入1024亿元,同比仅仅增长2.09%,这跟X86服务器业务的出售是有关系的,不过华为并没有披露这会影响多少营收。 所以华为2021年28.6%的下滑,是需要考虑到荣耀和超聚变的出售的。

卖掉了荣耀和X86服务器业务,获得了现金流,那华为还没有在持续增长的业务?

相关推荐 |

汉唐归来

惟有中华

惟有中华