如果说明年有很大的可能,美国会爆发金融危机,那么以现在的情况看,中美处在什么样的位置上呢?如果我们综合金融市场的股市,债市,汇市的情况看,单纯以风险的角度来衡量,美国现在应该是还在半山腰,但我们应该是已经下到了山脚下。

我们以股市来对比的话,这两天上证又来到了大家熟悉的3000点。总体上从上一轮危机,也就是2008年以来的这十多年,A股大致就是在2000-4000点这个区间里震荡,现在的3000点,说是在山脚下,应该说名副其实。

但是美股不一样,从2008年的低点,道指是翻了6倍,

纳指更狠,翻了大约14倍。

假如以疫情期间美股那次快速回调的低点,算是一个风险释放的支撑位来看的话,现在道指还差了一万点调整空间,纳指大概还要打个骨折。

所以就风险而言,说美股还在半山腰上,应该是大致差不多的。美国对这个风险应该也很清楚,现在难的问题是,回流美国的钱,不肯去美股接盘,现在没有暴跌,与那些市值占比很高的龙头企业,还在搞大规模的回购,有很大的关系。

反过来讲,如果还需要自己真金白银的回购来支撑股价,就说明回流的美元没有进去抄底抬轿子。这是美股还在半山腰的一个尴尬,本来是想借着回流的美元就坡下驴,实现高位换手,现在骡子都在观望中观望,那驴也只能是半推半就自己往山脚下挪了。

其实说到这,很多人会有个发现,就是真正跟美股有点相似的,不是咱们大A,而是大房。如果说美股有个支撑点是疫情调整的那个低点,大房其实也有个支撑,应该就是2015年的那个启动点。经过最近这几年的调整,很多城市的房价,已经在接近回调到这个位置了,当然也有跌穿这个位置的。

总体上而言,我们的各项风险资产,应该说在时间上调整要更加充分,在空间上也基本回到了山脚的安全地带。尤其是时间上,调整在前面,其实也给空间赋予了一些价值,就是有了一个充分的缓冲期。

而美国的情况,相对就要严峻一些,美股美债都在山腰上,还有很大的下跌空间,而且从美联储加息的时间看,调整节奏还要保持一致,不能出现抢跑,不能进行市场挤兑,甚至如果要在最后时刻制造流动性危机,各方面来说,冲击可能会更大一些。

当然这里面有个区别,在金融上,美国是占主动优势,而我们是被动方,所以需要主动调整去准备和应对。美国的优势是社会层面的风险,疫情已经帮着出清了一部分。

而我们的优势是,经济的调整,可能也接近在筑底了。主要的表现在哪呢?我们可以看下最新的汽车销售数据。

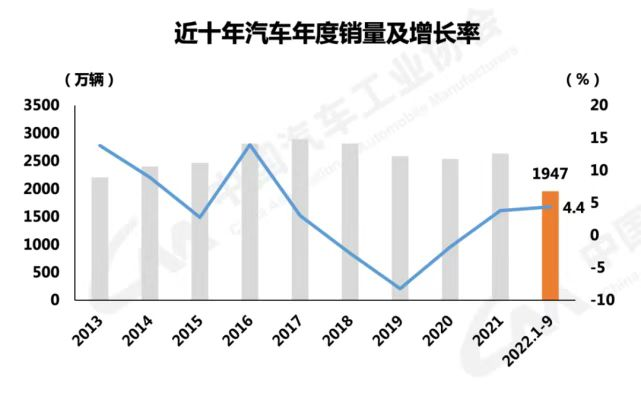

根据中汽协发布的最新数据显示,9月,我国汽车产销分别完成267.2万辆和261万辆,同比分别增长28.1%和25.7%,环比增速实现由负转正,分别为11.5%和9.5%。而在今年1~9月,国内汽车累计销售1947万辆,同比增长4.4%。

很多人不是怀念疫情以前的2019年吗?我们可以看下这个数据和2019年的对比是个什么情况。

2019年9月,我国汽车产销量分别完成220.9万辆和227.1万辆。1-9月累计销量1837.1万辆。

房子和汽车,是大家最大的两个消费项,今年的汽车销量已经超过了2019年,甚至有可能会成为仅次于2017年历史高点的次高点。

都说这两年的消费不好,房子销量也不好,但是汽车的销量从2020年见底以来,这两年是在小幅增长的。所以这两年的整个汽车产业链,表现其实都还不错。这从侧面来说,对我们经济情况,其实也是个比较真实的反映。

这里面有两个重点,值得关注,因为很可能代表了我们经济结构的一些变化。

一个是代表经济结构转型的新能源汽车销量,9月国内新能源汽车销量再创历史新高,达到70.8万辆,同比增长93.9%;新能源汽车市场占有率达到27.1%。

另一个是代表产业升级的汽车出口量,9月,全国汽车企业出口30.1万辆,环比下降2.6%,同比增长73.9%。1-9月,汽车企业出口211.7万辆,同比增长55.5%,其中新能源汽车出口38.9万辆,是去年同期的两倍。新能源车出口的前三大市场为比利时、英国和泰国。

其实前8个月,我们的汽车出口量已经达到182万辆。超过了德国166万辆的出口量,成为仅次于日本的世界第二,不出意外的话,近两年内就会超过日本,并将长期成为世界第一大汽车出口国。

汽车产业是个竞争比较激烈的行业,我们的表现是在经济结构调整中,开始厚积薄发。这从侧面来看,代表着我们的经济结构调整,可能已经是处在一个筑底的阶段,现在要做的就是节约进行宏观刺激的资源,等待还在半山腰的美国,带着全世界冲下山。

这之后,可能才是我们带着世界,开启一个爬向另一座山峰的历史进程。