美日荷组建新的封锁联盟在国际上的触动很大,美国是全球半导体技术及专利的主要输出国,日本是全球半导体材料的主要输出国,荷兰是全球半导体制造设备的主要输出国。半导体产业链总共就材料、设备、设计、制造、封装五个环节。封装没啥技术含量,设计的准入门槛低但依赖制造变现,而制造的变现又依赖设备和材料的正常供应,也就是说,这三个国家一抱团等于是把供应链上游最关键的环节全控制住了。

另外欧盟也表示将全力支持美国限制中国半导体产业的发展,剥夺中国取得高端芯片的目标。欧洲国家在半导体供应链主干的存在感并不高,但在分支上的影响力却有些举足轻重,比如荷兰阿斯麦公司的光刻系统零部件有七成都是欧洲国家提供的,所以难免有些悲观情绪在蔓延。

不可否认,美国、日本、荷兰在半导体领域的合流,确实把我们推到了一个更加危险的地步,但这个联盟本身并不牢固,三国各怀鬼胎。

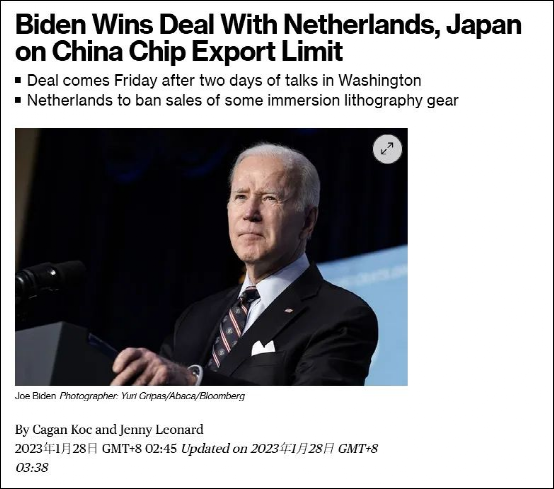

彭博社:上个月底美日荷完成最后一轮谈判,同意将美国在去年十月针对中国的出口管制措施扩大到本国企业

新封锁联盟的成立其实是美国在半导体战场的一次战略调整,之前美国进攻的重点领域是7nm以下的高端制程,现在美国正在把这一范围扩大到7nm以上的成熟制程,因为荷兰早在2019年就已经全面禁止向中国出口EUV极紫外光刻机了,再想在设备方面动手脚,只剩下DUV深紫外光刻机,这就是为啥要拉上日本的原因之一,毕竟尼康和佳能在DUV市场的份额不小。

去年夏天,由加利福尼亚大学伯利克分校计算机科学的高材生,前苹果公司董事和谷歌总裁埃里克.施密特领导的美国智库中国战略组,向白宫提交了一份中美科技竞争报告,报告的重点有四条:

一是建议美国对华科技战不能单打独斗,而要寻求与日本、德国、加拿大、法国、英国、韩国、芬兰、瑞典、印度、以色列、澳大利亚合作,成立涵盖地缘政治、意识形态、科技战场三大核心竞争区域的T12超级反华联盟。

二是建议白宫要加强对研发和制造的投入,这个比较老生常谈,不多介绍了。

三是建议白宫要想尽一切办法把东亚的半导体产能搬回美国。

四是建议白宫不要死盯14nm以下的高端制程,而应该大力建设7nm以上的成熟制程生产线。

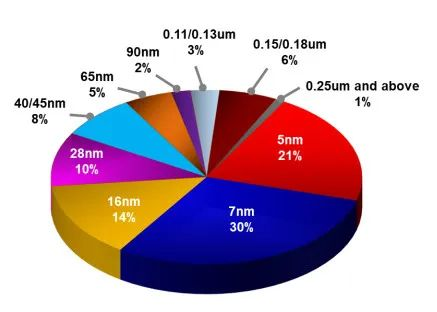

施密特不愧是业内精英人士,一眼就洞悉了半导体行业的七寸,根据国际半导体行业协会的2022年全球产能分布数据显示,7nm以下芯片产能占全球芯片总产能的23%,16~7nm占31%,28~45nm占8%,110~65nm占18%,180nm以上占20%。

换言之,7nm以上成熟制程占全球芯片总产量的77%,而即便是28nm以上制程的产能也有44%的市场份额。

成熟制程领域和高端制程领域的关系,就像是农村和城市之间的关系。

在传统的视角里,城市是工业、资本、劳动力、人口的聚集地,谁掌握了城市谁就掌握了社会生产力的主力军。

但现实是,在发展中国家,农村才是最大的社会群体,谁掌握了农村谁就通过民意能自下而上的掌握国家,从农村包围城市的战略就是这么来的。

同理,高端制程领域的确是半导体先进生产力的代表,但不是全部代表,它只能代表很小的一部分,而绝大多数是成熟芯片,谁能掌握成熟芯片谁就能掌握全球芯片生产链!

不难看出,白宫明显是按照施密特的建议走的,因此跟日本与荷兰的联盟应该只是第一步,未来美国还将在三国联盟的基础上率先接入加韩国、英国、以色列、加拿大这四个极端亲美的国家,德法等其他欧洲国家会不会加入可能还要看下一步动作。

2022年二季度台积电财报显示,14-90nm制程的芯片的销售占39%

话又说回来,荷兰和日本有没有这么大的决心就要打个问号了。荷兰当局对美国可谓是言听计从,但真正的焦点阿斯麦却有不同的想法。前两年美国勒令阿斯麦禁止向中国出口EUV极紫外光刻机时,其CEO彼得·温宁克就不止一次地颇有微言抱怨说:美国的出口管制只会加快中国自主研发的进程,最多十五年中国就将造出他们想要的东西。

美日荷达成合作后,这老哥要跳出来警告称美方的任何限制都不太可能阻止中国在高端芯片制造设备领域成功研发出自己的技术。

阿斯麦的着急上火是有道理的,中国是全球最大的半导体设备市场,如果限制对华出口,阿斯麦营收肯定会受到影响。另一方面,一旦中国真的把极紫外光刻机和深紫外光刻机全部国产化了,第一个垮掉的肯定是阿斯麦,虽然这还需要很长一段时间。

至于其他欧洲国家,美国现在的问题是欧盟旗帜鲜明地站队,但欧洲国家却不想掺和进来,法国和德国都持保守态度,等于说美国只获得了欧洲国家口头上的支持,实际行动还有待商榷。

日本的国内矛盾更大,对于美日荷联盟,政府层面是绝对支持的,除开美国在当地根深蒂固的势力不算,日本官方还有一种想法,即通过与美国的合作分一些台积电的产能过来,以此重振该国的半导体制造业。但问题是,日本怎么确定万一真有点什么事,美国不会把它拖下水?

而在产业层面,分歧就非常明显了,半导体材料商旗帜鲜明地支持美日荷联盟技术封锁中国。日本企业是半导体材料领域的霸主,前端光刻胶、CMP抛光液等十一个零件材料,日企有七个市场占比在50%以上;后端引线架、陶瓷板、塑料板等八个零件材料,日企有六个市场占比在50%以上。

但如今日企越来越清晰地感受到中国的威胁了,2019年,受慰安妇赔偿金事件的影响,日韩关系急剧恶化,当年6月,日本经产省宣布对出口韩国的三种半导体材料,用于液晶显示屏的含氟聚酰亚胺,用于芯片制造过程中用于蚀刻气体的氟化氢以及用于电路板和晶圆粘合的光刻胶加强审查与管控,同时将韩国排除在贸易白名单之外。

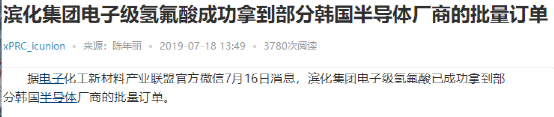

业界普遍认为,日本这三种半导体材料不具替代性,如果真的实施断供,韩国半导体产业和电子产业将在短时间内面临停摆的风险。日本以为仅凭这招就能轻松拿捏韩国,但没想到,三星CEO李在镕在日本调停失败后,转身就找到了中国的滨化集团做替代商。科技战一年打下来,韩国越战越勇,相关企业的股价翻了好几倍,反倒是日企下跌了2成多。

半导体材料这玩意不像其他环节,需求量不大,所以一个日本就能满足整个行业的需求。显而易见,随着中国供应商的崛起,留给日本半导体材料企业的好日子不会太多。

而像尼康,佳能这种半导体设备供应商,对技术封锁持反对态度,因为他们太需要中国市场了。作为曾经的半导体设备霸主,尼康和佳能这几年在阿斯麦的打压下不断丧城失地,眼看就要撑不住了,美国一纸禁令直接让阿斯麦在中国市场的扩张原地踏步,要知道,中国可是潜在的头号半导体生产国。

在过去的三十年时间里,中国大陆建造了32座芯片超级工厂,而同一时期全世界其他国家及地区的总量加一起也就24座。波士顿咨询公司还预计,到2030年中国将以30%的占比成为世界第一大半导体生产基地,届时,对半导体生产设备的需求将是海量的。因此,日本的半导体设备供应商一直寄希望扩大对华出口,以遏制阿斯麦的攻势。

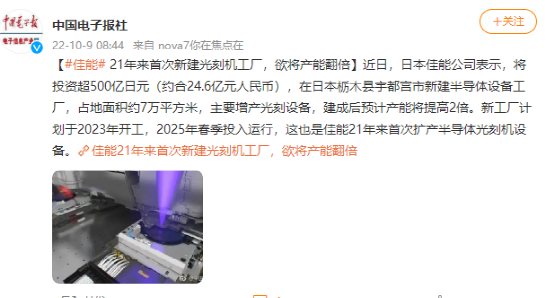

去年11月4日,佳能中国董事长小泽秀树在中国第五届进口博览会的开幕式上表示:佳能对中国超越美国深信不疑,我们将进一步深耕中国市场。

千万不要以为佳能是在开玩笑的,10月初,佳能光刻机宣布,为了把当前半导体设备的产能提升一倍,董事会决定将斥资500亿日元在枥木县新建一座半导体设备工厂,这是佳能自日本半导体大溃败二十年来首次扩张产能。

佳能这会可以说是把身家性命都赌上去了,最近几年,全球消费的低迷导致半导体生产商的日子一天比一天难过,去年三季度,三星销售下降14%,英特尔销售下降20%,AMD销售下降40%。半导体生产商的日子不好过,上游的半导体设备生产商日子自然也不好过,阿斯麦的财报预计,2020年EUV光刻机的出货量将减少15台,约合60亿美元!

而在全球十大半导体生产商中,只有两家公司的销售额是增长的,一家是如雷贯耳的台积电,另一家是中芯国家。这两家公司都有一个共同点:其最大的订单来源于中国大陆市场。中国大陆的半导体需求量暴涨,必然会带动半导体设备的暴涨。如果日本半导体设备供应商不能把握住这最后的机会,以后等待他们的必定是消亡!

尾声:更大的挑战

首先要有底线思维,做好一切冲击的准备,28nm及以上设备和生产工艺在国产化率上做得不错,2025年大概率实现全部国产化替代,但良品率就是另一个问题了。

芯片生产一共有1000多个环节,良品率能做到今天这样子,是全球数十个工业大国分工协作二十多年的成果,中国想要凭一己之力把这一千多个环节的良品率都搞定,难度不是一般的大。

其次是美日荷联盟最终会不会朝着T12超级反华联盟发展,这是一个需要持续关注的地方。如果美国下一步真把韩国、英国、以色列、加拿大这几个国家拉进来了,那么美国肯定会想尽一切办法把局限于科技层面的反华,扩大到政治经济军事等大国斗争的所有层面。

不论是战争抑或是竞争,合理的资源调配与整合永远是致胜的关键,美国能打赢冷战,是因为他调动本国及盟国资源的效率要高于苏联。美国在经过特朗普时代的一顿胡搅蛮缠后,如今终于意识到了问题的关键所在,不论是北约的全球化还是美日荷联盟,都是朝着这一个目标去的。

给作者打赏,选择打赏金额

¥1¥2¥5¥10¥20¥50¥100 自定义