如果大家关注了一些“财经新闻”的号,今天一定被一些“超级重磅”,“远超预期”,“非比寻常”的标题刷屏了。

大家点开一看,发现说的都是同一件事,那就是央行今天下午宣布:决定于2023年3月27日降低金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。

无论是疫情三年,还是特朗普对华贸易战最激烈那几年,央行几乎每年都有“几次降准”。

而且,0.25%的幅度,对比前几年动辄0.5%,以及1%的幅度,要小许多,怎么看都“很平常”,“没啥重磅”呀!

是财经大号都清一色的“搞标题党”么?今天的这次降准真的有“非同寻常”的地方,只是那些“新闻”只报道,没分析,让人云山雾绕。

要明白这次降准的非比寻常,我们可以从三个角度去看。

第一个角度,是要看清楚过去十五年的“货币政策周期”。

为什么是十五年?因为十五年前是2008年次贷危机。无论是欧洲,还是最近不断爆雷的美国,经济学家都在与2008年的经济环境进行对比。

甚至许多经济学家认为2008年的次贷危机对全球的冲击其实并没有结束,只是一次次被中美贸易战,新冠疫情等打乱了危机的大周期而已。

2008年美国爆发影响全球的经济危机之后,我国能够度过那一关,许多人记忆中只有“四万亿救世”。

实际上,当时包含了一系列货币政策和财政政策的组合拳。

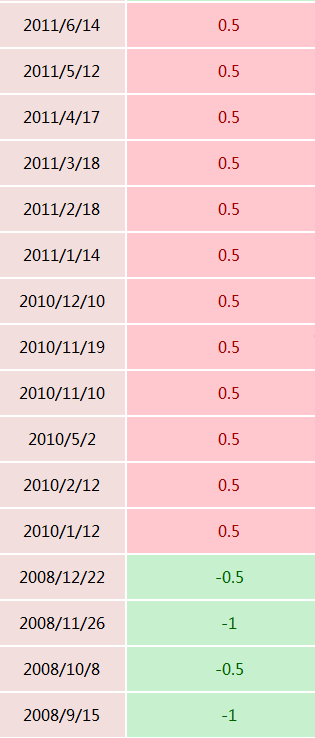

为了应对美国次贷危机的冲击波,咱们国家在2008年9~12月,四个月四次降准累计3%。

大家没看错,当年降准都是1%,和0.5%的幅度,这放在今天,都能降12次了。

当然,2008~2009年咱们的四万亿组合拳很好地经济托底之后,接下来却又面临“货币超发”的后遗症了。

于是在2010~2011年,咱们货币政策“转向紧缩”,两年“升准”就升了12次,累计升了6%,也就是这一轮周期下来,咱们银行准备金率还提高了3%。

不过2011年6月,就是咱们过去十几年银行准备金率最高的时刻了,过去十几年,历次操作都是“单边降准”。

过去十二年里,比较持续的降准周期有三次,第一次是2015年股灾引发金融风险,第二次是2018~19年特朗普贸易战逐渐加码。

第三次则是抗疫三年,对比全世界绝大多数国家的大水漫灌,咱们的货币阀门算是比较紧的。

只是在去年4月,11月这样疫情冲击最严重的月份,有过0.25%的降准。