大家应该都知道,2020年5月15日,美国商务部公布了对华为搞许可证禁令的计划。通俗点讲,就是美国准备禁止业界公司代工生产华为设计的芯片。

8月17日,美国商务部进一步扩大对华为芯片供应链的限制,华为作为买方、中间收货人、最终收货人或最终客户参与相关交易,除获得许可外,均被禁止。

此外,所有使用美国基础技术和软件的公司都受到禁令限制。

这意味着,即使华为放弃自研芯片,选择向第三方芯片设计企业购买通用品,若使用美国基础技术和软件,也需获得美国政府的许可。

由于目前的所有半导体芯片都包含美国技术,新规定等同任何人在全世界制造的所有芯片,都不能够提供给华为。

因此,这实际上是完全封死了华为采购芯片的渠道,是一场360度无死角的追杀截堵。

这个禁令什么时候正式生效呢?就是明天,9月15日。

从明天开始,包括台积电、高通、三星及SK海力士、美光等都将不再供应芯片给华为。

甚至台积电董事长刘德音在7月16日的台积电法人说明会上就表示:5月15日后没有再接受华为的新订单,现阶段也没有计划在9月14日之后向华为供货。

尽管华为在过去120天的缓冲期内大规模囤货,但是库存终究是会用完的,客观来说,芯片断货对华为的影响将会非常严重。

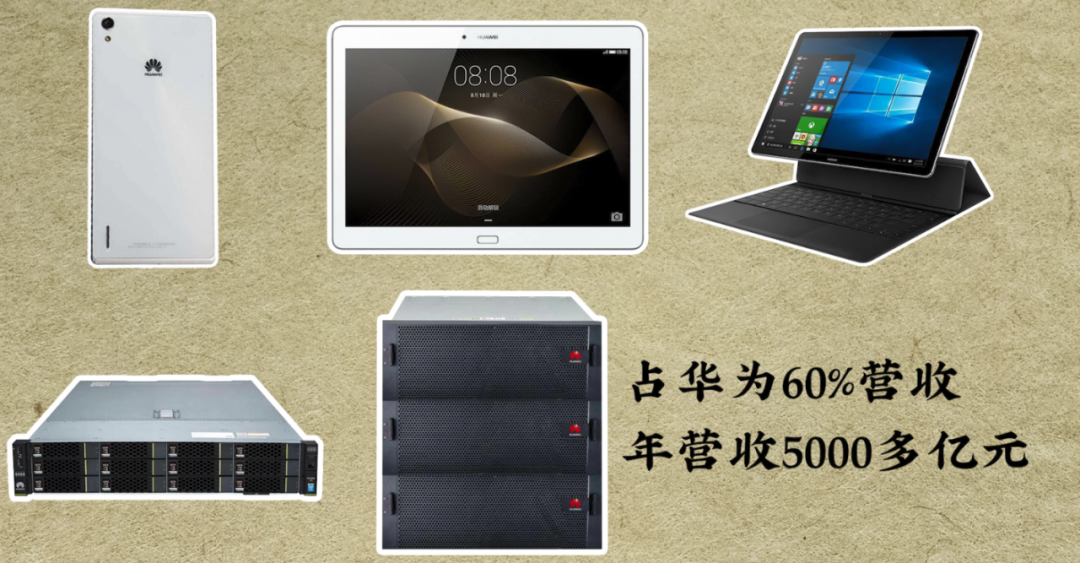

华为营收大概分成三个部分,比例分别为60%、30%和10%,这是华为生存的三大命脉。

其中这个“6”,我们可以把它称之为强芯片业务,它以智能手机销售为核心,具备以下特征:

对芯片制程和技术要求很高,围绕芯片构筑的软件生态难以被替代,而且往往芯片的需求量很大,总之就是最难以“去美国化”的业务。

这部分业务牵扯到多少收入呢?根据华为的财报,今年上半年华为公司,实现销售收入4540亿人民币,其中企业业务和消费者业务收入,合计占比高达64.3%。

扣除掉其中的软件,和售后服务收入部分,我们可以估计华为的强芯片业务,包括手机、平板电脑、笔记本电脑、服务器存储等,占集团营收比重高达60%左右,也就是每年5000多亿元。

由于核心业务手机每年发货量高达2亿台,导致难以长时间备货,因此这部分营收将在2021年下半年开始受到严重影响。

当然在强芯片业务上,有的产品由于销量比手机小得多,例如华为笔记本电脑,今年销量估计会在五六百万台左右,因此理论上备库存可以更长的时间,甚至可能持续销售到2022年以后。

另外华为可以采用新一代产品加老芯片的模式,控制每一代产品的发货量,让出货在2022年以及之后继续延续。

另外,还可以全力在未来几年做出14纳米级别的“去美化”芯片,让这些业务从低端重新出发。

但是从时间上看,这个进度无法做到业务不受严重影响,因此对于强芯片业务,华为要做好受到严重影响的心理准备。

华为生存的第二支撑是弱芯片业务,大约占总营收的30%,大概是2000多亿人民币左右。

这部分业务的特征是对芯片的制程和技术要求不高,也不涉及到软件生态问题,而且往往发货量不大。

其中最有代表性的是以5G为代表的通信设备研发和制造,相比于华为手机2019年2.4亿台的出货量,到2020年底中国三大运营商开通的5G基站预计总数只有大约80万个,占全球的70%。

包括5G基站在内,目前全球的基站总数量也就是千万的级别,而华为每年基站发货量是几十万到上百万的级别,对芯片的需求量相对小多了。

弱芯片业务还包括华为的光伏逆变器,数据中心电源和华为电视等业务,这类产品更多依靠出色的系统设计能力,受芯片制程的影响并不太大,发货量也没有太大。

所以我们大胆估计,平时的库存加上120天缓冲期海量囤货,华为弱芯片业务支撑2到3年,甚至更久是可以实现的。

只要中国能够做出28纳米,甚至是45纳米的“去美化”芯片,业务就不会断档。

再悲观一点,即使我国在未来两三年内没有能够做出28纳米的国产化芯片,导致华为通信设备为核心的弱芯片业务也无法出货,相当于90%的业务受到了影响。

但别忘了,华为还有10%左右的无芯片业务。按照华为今年的营收,这部分收入差不多是千亿人民币的规模,并且具备持续增长的潜力。

什么是无芯片业务呢?首先就是华为手机、平板电脑等终端,以及华为通信网络带来的收入。

仅以智能手机为例子,2017年到2020年上半年华为累计销售了差不多7亿台智能手机,如果看2020年到2021年的预计,华为估计会售出大约3亿台手机。

即使有的用户换机,这个数字打个折,存量手机仍然是数亿台的数量。

通过这些手机从华为应用市场下载的APP,还有华为自己的应用,例如华为视频和华为音乐,那么广告、游戏充值和会员订阅等都会给华为带来持续的收入。

我们参考小2019年小米互联网服务收入为198亿元人民币,同比增长24.4%,相信华为的服务收入只会比小米更高。

除此之外,手机和平板电脑等终端产品,还会带来硬件收入,比如电池、屏幕、充电器 、充电线、耳机、后盖、摄像头、主板等等。

尤其是高端机的屏幕千万不要随便摔坏,例如华为商城上P30Pro的高配板屏幕,如果摔坏了,更换需要1279元人民币。

如果说手机一般两三年一换,存量收入增长潜力有限的话,那么华为还在全球拥有数百张通信网络,保证网络在遇到拥塞或者自然灾害时不中断。

网络也需要通过更新软件来升级功能,同时也需要通过更换备件来维持网络的继续运行,这又是一笔收入。

国内有家叫做新炬网络的公司,给各大科技公司做IT运维,2018年营业收入达到5.28亿元,第一大客户就是中国移动。

而新炬网络只是中国移动众多运维供应商中的一个,可见运维市场的庞大。

以爱立信为例,2019年起财报里面数字服务加管理服务收入达到了654.22亿瑞典克郎,差不多510亿人民币,占到了爱立信营收的30%。

我们有理由相信,华为每年可以通过向全球提供网络运维获得数百亿人民币的收入,而这笔收入,并不会突然中断。

以英国为例子,他承诺2027年去除华为5G设备,而对于其他那些没有承诺要去除华为设备的国家,正常情况下华为通信网络在2027年之后还会继续运行。

而非常显然,如果说对中国在未来两三年内搞出28纳米的全流程“去美化”芯片还有疑问的话,那么2027年以后做出“去美化”的芯片显然是毫无悬念的。

根据2019年6月27日华为发布的数据,截止到2018年底,华为累计获得授权专利87,805项,自2015年以来获得知识产权净收入累计超过14亿美元。

只要华为愿意,就可以大大提高收入,至于有多大的上升空间,我们可以参考高通。高通2018年财报显示,它的专利收入达到了51.63亿美元,差不多350亿人民币。

而拿诺基亚作参考的话,2019年其技术收入为14.87亿欧元,大约为114亿元人民币。

过去华为出于战略考量,对于知识产权费用收取不多,但目前华为已经发出的信号,要加大对美国公司收取专利费用。

任正非在2019年接受记者采访时,谈及对美国运营商Verizon收取专利费时,说我们要价是合理的,10亿美元是5年的总量,不包括5G。

随着华为在5G领域专利优势的增强,那么只要他愿意,专利费一定可以大幅增长。

无芯片业务的第三部分来自华为的软件和技术服务对外拓展。

华为的软硬件技术是可以对外进行技术授权和合作的,这里面拥有巨大潜力的就是华为海思的芯片设计对外授权。

京东方每年花费超过60亿元人民币购买显示面板的驱动芯片,主要来自韩国、台湾等地区的厂商,那么京东方能不能购买华为的显示驱动芯片技术来实现芯片自主化呢?

另外还有人工智能业务,以在人工智能领域提供视觉识别和语音识别业务的商汤科技和科大讯飞为例子,它们在2019年营收分别达到了50亿和100.79亿人民币。

还有就是华为版本的操作系统,也就是鸿蒙,还在不断完善当中。除了用在电子终端上,也能用于智能汽车,为汽车厂家提供软件操作系统,对标手机界的安卓。

另外华为还有强大的制造能力,华为在松山湖拥有高度自动化的工厂,理论上华为也可以学习富士康、比亚迪之类对外提供制造代工服务。

无芯片业务的第四部分是投资业务,2019年4月华为成立了哈勃投资,到2020年7月这家公司已经累计投资了13家国产半导体公司。

从动机上讲,华为的主要目的是支撑和加快半导体产业链的国产化,但从结果上看,随着这些半导体公司陆续在科创板上市,将使得华为在财务上受益。

比较典型的就是在准备上市的灿勤科技,华为哈勃花了1.1亿元人民币入股,持股占比4.58%,该公司的估值是24亿元,而灿勤科技公司预计上市后的市值会在150亿元人民币以上。

这意味着华为的投资将会有数倍的收益,未来中国的半导体业务注定是风口,投资收益也即将成为华为的一个收入来源。

华为无芯片业务最后部分还包括无芯片的硬件,比较典型的是华为在全球基站天线市场,全球份额高达32%,排名第一。

天线并不需要芯片,未来华为还可以继续保持这一优势。

如果华为愿意,这个无芯片硬件业务还可以大大扩展。比如手机的零部件,很多并不需要太高的资本门槛,也有不少具有很高的净利润率的零部件,被台厂、日厂、美厂占领。

在以往华为都是聚焦高价值的大业务,但是在生存压力下,谁知道华为会不会在这些领域做业务扩张呢?

百年一遇的新冠病毒疫情,对中美体制的考验客观直接,完全没法忽悠,哪怕是最头铁的公知也吹不动美国了。

本来中国疫情最先爆发,美国还在看热闹呢,没想到中国迅速打了一个漂亮的翻身仗,开始着手复工复产,供应全球,而自己呢,损失惨重,疫情看样子一时半会儿控制不了。

而且特朗普团队前期防疫不力铁证如山,留下了天大的把柄,对竞选很不利,这就让特朗普心态完全失衡。

先是定下了甩锅中国的宣传策略,答不上来就“Ask China”,还要起诉中国,但这一招没有达到目的,只能另想办法,最后选在了高科技领域,把华为列为首要攻击目标,企图对中国实现高科技全盘压制。

首先,美国这次对华为的禁令,其实是在赤裸裸地越界搞霸权,直接破坏了行规。这不仅会让华为与中国感到压力,全球的业界公司也都会因此震动,对美国霸权产生警惕。

其次,尽管芯片断供会在2021年开始严重影响华为60%的营收,但是30%的弱芯片业务却能够持续发展到2022至2023年甚至更久,而10%的无芯片业务更是具有很大的增长空间。

请注意,这还不是华为生存的全部实力,因为以上分析都是建立在华为完全依靠自己的基础上,不要忘了华为的背后还有国家的存在。

中国在战略领域的国家力量投入从来都是坚定不移的,京东方、中国商飞和长江存储都是例子。

目前的华为在技术、体量和产业链价值上,比其它公司都要大,国家必定会从资金、技术等各方面强力投入,形成国家和企业联手的局面。

其实芯片产业本就没有太多秘密,之所以不容易做成,主要是有三个原因:

一是投资巨大,一般国家搞不了,但这对中国不是问题;二个是投资时间相当长,短期见不了效果,需要持续投资坚定向前的耐心,这个中国也可以有;三是要有需求,有客户,这个中国更有优势。

所以在芯片上,中国迟早都会做到去美化。而且中国并不是零基础,十多年来也取得了不俗的进展,中国自己完全掌握的光刻机技术,马上就能做到28nm,这离产业界主流也没多远了。

而一旦实现了半导体制造“去美化”和“国产化”的那一天,即使只是28纳米,或者更低水平的制程,也意味着华为走到了最低谷。

到那时候,是不是美国政府把禁令去掉,美国公司就可以在业界和以前一样做生意?对不起,回不去了!